ავტორი: ლაშა არევაძე

სტატია დაიწერა პროექტ "სტრატეგიული გეგმა საქართველო 2020 - სამოქალაქო საზოგადოების ჩართულობის გაძლიერება"-ს ფარგლებში და გამოქვეყნდა პროექტის ბლოგზე "საქართველო 2020".

სტატია დაიწერა პროექტ "სტრატეგიული გეგმა საქართველო 2020 - სამოქალაქო საზოგადოების ჩართულობის გაძლიერება"-ს ფარგლებში და გამოქვეყნდა პროექტის ბლოგზე "საქართველო 2020".

პირველად ტერმინი „რბილი საბიუჯეტო პრაქტიკა“ 1979 წელს იქნა გამოყენებული სოციალისტური ქვეყნების პრობლემატიკის აღსაწერად. „რბილი საბიუჯეტო პრაქტიკა“ გამოიხატება იმაში, რომ საბიუჯეტო ორგანიზაციებს უჭირთ დაგეგმილ ასიგნების ფარგლებში ჩატევა და ფისკალური წლის განმავლობაში მუდმივად ცდილობენ დამატებითი დაფინანსების მიღებას. მსგავსი პრაქტიკა სრულად ეწინააღმდეგება ფისკალური პოლიტიკის სტაბილურობას და მდგრადობას, ანგრევს საბიუჯეტო ორგანიზაციების ორიენტირებას ეფექტიანობასა და პროდუქტიულობაზე. კვლევებში ამ პრობლემატიკის ირგვლივ რბილი საბიუჯეტო შეზღუდვის პრობლემა რამდენიმე მიმართულებით განიხილება: პირველ რიგში წინ არის წამოწეული ე.წ. სახელმწიფო კომპანიების არაეფექტიანობა, ასევე მიმართება ცენტრალურ მთავრობასა და რეგიონალურ, მუნიციპალურ დონეებს შორის.

რბილი საბიუჯეტო პოლიტიკის გატარება რამდენიმე ინსტრუმენტში გამოიხატება: ეს არის სუბსიდია, ფინანსური ვალდებულებების პატიება, კრედიტის მიცემა და ა.შ. მსგავსი პოლიტიკის მამოძრავებლად რამდენიმე ფაქტორი შეგვიძლია განვიხილოთ. მაგალითად, იანუს კორნაის და სხვებს [1] გამოყოფილი აქვთ ექვსამდე ფაქტორი რაც ახალისებს სუსტ საბიუჯეტო პრაქტიკას. ამ ფაქტორების გადაჯგუფებით მივიღებთ, რომ მთავარი მამოძრავებელი ძალა არის პოლიტიკური ფაქტორები და გადაწყვეტილების მიმღებების შიში, რომ საბიუჯეტო ორგანიზაციების მოთხოვნების დაუკმაყოფილებლობა გამოიწვევს ამ ორგანიზაციების დახურვას, უმუშევრობას და ხალხის განაწყენებას. ასევე მან შეიძლება სპილოვერ ეფექტის გამო უარყოფითად იმოქმედოს ერთობლივ მოთხოვნაზე და სხვა სფეროებსაც პრობლემები შეუქმნას. დანარჩენი ფაქტორები უფრო მეტად დაკავშირებულია მმართველ რგოლთან, რომლთათვისაც რომელიმე კონკრეტული პროექტის, ორგანიზაციის გადარჩენა არის პირადი პრესტიჟის ან კორუფციის წყარო.

ძირითადად, რბილი საბიუჯეტო პრაქტიკის ირგვლივ დისკუსია ეხება სხელმწიფო კომპანიებს, მათ არაეფექტიანობას და ბიუჯეტიდან დახმარების ლოდინის რეჟიმში ყოფნას, იმის გამო, რომ დღეისათვის საქართველოში აქტიური პრივატიზაციის პოლიტიკის შედეგად გასულ წლებში სახელმწიფო საწარმოების წილი არც ისე დიდია. მაგალითად, 2014 წლისათვის სახელმწიფო საკუთრებაში სულ 344 კომპანიაა დარჩენილი და მათგან მხოლოდ 68 ფუნქციონირებს [2]. სახელმწიფო აუდიტის დასკვნაში წერია, რომ მათგან მხოლოდ 2 კომპანია არის კარგ ფინანსურ მდგომარეობაში, ხოლო კომპანიების 75% იმყოფება მძიმე ფინანსურ მდგომარეობაში.

ჩვენი ანალიზი აქ დაეთმობა და რბილ საბიუჯეტო პოლიტიკის კონტექსტში განვიხილავთ სახელმწიფო ბიუჯეტის ასიგნებებში რბილ საბიუჯეტო პოლიტიკის ტენდენციებს, ასევე სსიპ-ების, ა(ა)იპ -ების დაფინანსების საკითხებს. ჩვენი ინტერესი ასევე იქნება ბიუჯეტის დამოკიდებულება სახელმწიფო საწარმოების მიმართ. მაგალითად, ამ ტენდენციის საუკეთესო დადასტურებაა „საქართველოს ლატარიის კომპანიაში” მიმდინარე მოვლენები. ის, რომ ამ კომპანიას სახელმწიფოს მიმართ 240 მილიონ ლარზე მეტი დავალიანება დაუგროვდა, იმის დადასტურებაა რომ სახელმწიფო მის მიმართ რბილ საბიუჯეტო პოლიტიკას ავლენდა - კერძოდ, მიდიოდა საგადასახადო დათმობაზე. მაგრამ გაუგებარია რა იყო ასეთი ქცევის მოტივაცია. კორნაის იმ მოტივაციური ფაქტორებიდან, რომელიც უკავშირდება მომიჯნავე დარგებზე დარტყმის მიყენებას ან/და პოლიტიკურად რთული გადაწყვეტილების მიღებას (მაგალითად უმუშევრად დარჩენის ან რაიმე სხვა ეკონომიკური საკითხის გამო), შეუძლებელია სახელმწიფოს მიაწერო ასეთი დათმობის გაკეთება. კომპანიას რომელსაც ქონდა აბსოლუტური მონოპოლია ლატარეის ტიპის გათამაშების მოწყობაში, ლიკვიდაციის შემდეგ ძალიან მარტივად ჩანაცვლებოდა.

საერთო ჯამში სახელმწიფო კომპანიების წვლილი სახელმწიფო ბიუჯეტში მიზერულია, მაგალითად, 2015 წელს სახელმწიფოს წილობრივი მონაწილეობით შექმნილი საწარმოების შენატანი ბიუჯეტში მხოლოდ 0.5 მლნ. ლარია. სახელმწიფო საწარმოების დაარსება რაიმე პრობლემის გადასაწყვეტად თავიდანვე სუბსიდირებისაკენ მიმართული პოლიტიკაა. მაგალითად, კორნაი თავის ნაშრომში ამბობს რომ სახელმწიფო კომპანიები იქმნება კარგი (მომგებიანი) პერსპექტივით, თუმცა შემდეგ პრაქტიკაში ისინი ვერ აჩვენებენ მოგებას და მათი საბიუჯეტო შეზღუდვა სუსტდება. მათ იციან, რომ პრობლემების შექმნის შემთხვევაში მათ სახელმწიფო ბიუჯეტიდან გადაარჩენენ, რაც კიდევ უფრო ასუსტებს მათ პროდუქტიულობაზე ორიენტირებას და ღრმა კრიზისში ვარდებიან. როგორც ეს ზემოთ აღვნიშნეთ და როგორც სახელმწიფო აუდიტის სამსახურის დასკვნაშია ამაზეა საუბარი, საქარველოში მოქმედი სახელმწიფო კომპანიებიდან მხოლოდ 2-ს აქვს კარგი ფინანსური მდგომარეობა. ასევე აუდიტის დასკვნაში წერია, რომ სახელმწიფო კომპანიებში შემოსავლების 75% (რაც გაცილებით მაღალი მაჩვენებელია ვიდრე ზოგადად საჯარო სექტორში) იხარჯება შრომის ანაზღაურებაზე. ძალიან დიდ ანაზღაურებას იღებს ზოგიერთი მენეჯერი ისე, რომ მათი ანაზღაურება მოგებაზე სულაც არ არის დამოკიდებული.

სახელმწიფოს მიერ შექმნილი საწარმოების (შპს-ები, ა(ა)იპ-ების) პრობლემები კიდევ უფრო ღრმა არის მუნიციპალურ დონეზე, სადაც იქმნება ძალიან ბევრი მუნიციპალურ საკუთრებაში არსებული საწარმო, რომლებიც თავიდანვე არიან მუნიციპალურ ბიუჯეტის იმედზე და მეტიც, როგორც პრაქტიკა უჩვენებს, ისინი წლის განმავლობაში სუსტი საბიუჯეტო შეზღუდვიდან გამომდინარე ითხოვენ დამატებით სახსრებს ბიუჯეტიდან. ამას მოწმობს მაგალითად საქართველოს სახელმწიფო აუდიტის დასკვნა სამტრედიის მუნიციპალიტეტში შექმნილი შპს-ების და ა(ა)იპ-ების შესახებ [3], სადაც აღნიშნულია ყოველწლიურად ადგილობრივი ბიუჯეტიდან სუბსიდიების მოთხოვნის ზრდა, რაც უმეტეს შემთხვევაში დასაქმებულთა შრომის ანაზღაურებაზე იხარჯება. ხოლო სუბსიდიაზე მოთხოვნის ზრდა დასაქმებულების რაოდენობის ზრდით არის განპირობებული.

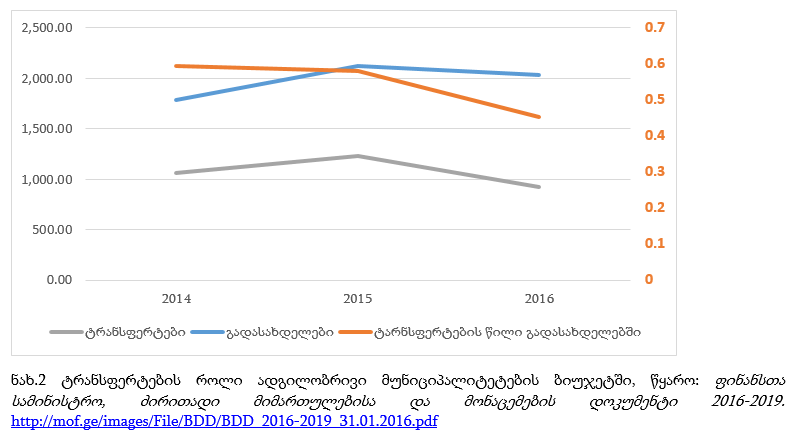

მუნიციპალიტეტებისათვის რბილი საბიუჯეტო შეზღუდვის ანალიზი ასევე ხდება მუნიციპალიტეტების მიერ ცენტრალური ბიუჯეტიდან ტრანსფერტების ჭრილშიც. ლიტერატურაში ამ კუთხით რბილი საბიუჯეტო შეზღუდვის განმსაზღვრელად განიხილება ფისკალური დაუბალანსებელობა საბიუჯეტო დონეების ვერტიკალში (Vertical fiscal imbalance), რაც არის სხვაობა ადგილობრივი მთავრობების მიერ მიღებულ საკუთარ შემოსავლებსა და ვალდებულებების შესასრულებლად საჭირო დანახარჯებს შორის. ამ კუთხით დაუბალანსებელობა საქართველოში ძალიან დიდია, ვინაიდან მუნიციპალიტეტებს საკუთარი შემოსავლების მიღების მწირი შესაძლებლობები აქვთ (გადასახადების სახით). თუმცა, უნდა აღინიშნოს, მიუხედავად იმისა, რომ ტრანსფერტები ცენტრიდან მუნიციპალიტეტების შემოსავლის ძირითად წყაროს წარმოადგენს, ამ კუთხით რბილ საბიუჯეტო შეზღუდვის ტენდენციას ადგილი არ აქვს, და გადარიცხული ტრანსფერტები მუნიციპალიტეტისათვის სტაბილური ტრენდით ხასიათდება.

როგორც ნახაზიდან ჩანს 2015 წელს იყო მატება ტრანსფერებში, მაგრამ ძირითადად ეს დაკავშირებული იყო რეგიონალურ ინფრასტრუქტურულ პროექტებთან. მიმდინარე წელს დაგეგმილია რომ გადასახდელები აღარ გაიზრდება, ხოლო ტრანსფერტები შემცირდება, რაც ნაწილობრივ დაკავშირებულია საშემოსავლო გადასახადის ნაწილის მუნიციპალიტეტების ბიუჯეტების სასარგებლოდ დარჩენასთან. ეს კიდევ უფრო ამცირებს ფისკალურ დაუბალანსებლობის რისკს საბიუჯეტო ვერტიკალში, და შესაბამისად რბილი საბიუჯეტო შეზღუდვის რისკს.

მიუხედავად იმისა, რომ რბილ საბიუჯეტო პრაქტიკაზე დისკუსია სახელმწიფო საკუთრებაში არსებულ საწარმოებს უკავშირდება, ჩვენს შემთხვევაში აქტუალურია გადავამოწმოთ სახელმწიფო ბიუჯეტის სხვადასხვა პროგრამების საბიუჯეტო პრაქტიკა. მაგალითად, ჯანდაცვის და სოციალური ტიპის ხარჯებთან მიმართებით საერთაშორისო სავალუტო ფონდმა [4] OECD ქვეყნებში ჯანდაცვის ხარჯების ანალიზისას, უკვე გამოიყენა ტერმინი რბილი საბიუჯეტო პრაქტიკა, რაც ამ სფეროში ხარჯების ზრდასთან ასოცირდება. IMF-ის აღნიშნული ანალიზი ძირითადად ეხება ცენტრის და რეგიონალური საბიუჯეტო ურთიერთობისას წარმოქმნილ პრობლემებს როდესაც ჯანდაცვის პროგრამების ნაწილი დელეგირებულია მუნიციპალიტეტებისათვის. თუმცა ეს ანალიზი შეგვიძლია გამოვიყენოთ საქართველოში ჯანდაცვისა და სოციალური უზრუნველყოფის სამინისტროსა და ხაზიანს შორის ურთიერობის აღსაწერად. IMF-ის მკვლევარების გამოკვეთილი ზოგიერთი ფაქტორი, რომლებიც მათი აზრით ხელს უწყობს რბილი საბიუჯეტო პრაქტიკის ჩამოყალიბებას, შეგვიძლია განვავრცოთ საქართველოს შემთხვევაშიც: უმთავრესი მიზეზი თუ რატომ არის ძნელი საბიუჯეტო პრაქტიკის გამკაცრება ჯანდაცვის ხარჯებთან მიმართებით, არის მსგავსი ხარჯების გაწევის პოლიტიკური დატვირთვა. მაგალითად, ხარჯების შეკვეცის გამო მოსახლეობის უკმაყოფილება, ასევე ამ სისტემაში დაფინანსების მიმღები მოტივირებულია გაზარდოს ხარჯები რომლებიც დაფინანსებული იქნება პირველი მიზეზის გამო.

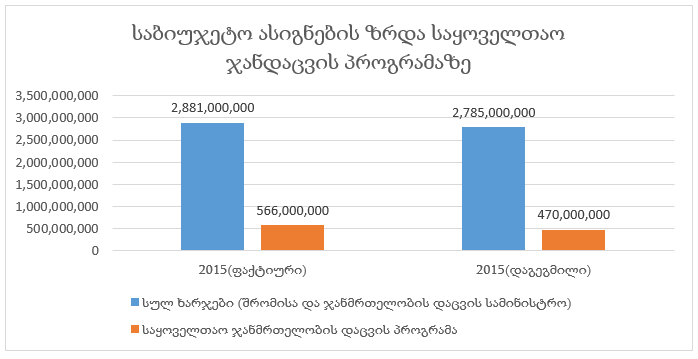

ეს მიზეზები ხელს უწყობს ჯანდაცვის სფეროში რბილი საბიუჯეტო პოლიტიკის გატარებას, ხარჯების ზრდას და საბიუჯეტო დისციპლინის შესუსტებას, რაც მაგალითად 2015 წელს ჯანდაცვის სამინისტროს მაგალითზე, წინასწარ დაგეგმილთან შედარებით დამატებით წლის ბოლოსათვის ხაზინიდან 96 მილიონი ლარის გამოყოფაში აისახა, რაც ძირითადად მოხმარდა საყოველთაო ჯანდაცვის პროგრამის ხარჯების დაფინანსებას.

როგორც ვხედავთ საყოველთაო ჯანდაცვის ხარჯები იზრდება არა მარტო წლიდან წლამდე. მაგალითად, წელს კიდევ არის დამატებით 4 მილიონით გაზრდილი (რაც ნაკლებად სავარაუდოა რომ საკმარისი აღმოჩნდეს, ახლა უკვე ისეთი ობიექტური ფაქტორების გამო როგორიცაა მაგალითად ფასების ზრდა მედიკამენტებზე) 2015 წლის განმავლობაში საყოველთაო ჯანდაცვის ხარჯების ზრდა დაგეგმილთან შედარებით 20.4%-ია, რაც მიუთითებს იმ ფაქტზე, რომ ამ პროგრამის განხორციელებისას გატარებულია სუსტი საბიუჯეტო შეზღუდვის პოლიტიკა. ასეთ ფონზე მიზნობრივ დაფინანსებაზე გადასვლა ან სადაზღვევო სისტემის დაბრუნება ხარჯების ზრდის თავიდან ასაცილებლად მიზანშეწონილია. ჯერ-ჯერობით ხარჯების ზრდას რამოდენიმეწლიანი ტრენდი არ გააჩნია, მაგრამ 2015 წელს დაგეგმილთან შედარებით ხრაჯების ზრდა შეზღუდვის შესუსტების მანიშნებელია.

სახელმწიფო ბიუჯეტში სუსტი საბიუჯეტო შეზღუდვის კიდევ ერთი გამოვლინება მცირე მიწიან ფერმერთა საგაზაფხულო სამუშაოების ხელშეწყობის პროგრამაა, რომელიც დათქმულ ვადაში არ დასრულდა და დამატებით მომავალი წლისათვის კვლავ გამოიყო 50 მილიონი ლარი. ეს პროგრამა, როგორც ეს ჩემს წინა ბლოგში იყო აღნიშნული, ხელშესახები შედეგების გარეშე მიმდინარეობს.

საქართველოს „სოციალ ეკონომიკური განვითარების სტრატეგია 2020“-ის მიხედვით ინკლუზიური ზრდის წინაპირობას საქართველოში წარმოადგენს მაკროეკონომიკური სტაბილურობა და ეფექტიანი საჯარო მმართველობა. პრობლემა, რომელიც ამ სტატიაში იყო განხილული, მჭიდროდ არის დაკავშირებული ამ საკითხებთან. რბილი საბიუჯეტო შეზღუდვის კონცეფცია რომელიც სოციალისტური და შემდგომ ტრანსფორმაციის პროცესში მყოფი ქვეყნებისათვის იყო აღწერილი (შემდგომ ვაშინგტონის კონსენსუსის ერთ ერთი პარადიგმა მაკროეკონომიკური სტაბილურობა სწორედ რბილი საბიუჯეტო პოლიტიკის გამკაცრებას ითვალისწინებდა) წარმოადგენს ფუნდამენტურ წინააღმდეგობას მაკროეკონომიკური სტაბილურობის კუთხით, იწვევს ხარჯების ზრდას - რაც უფრო სწრაფად ხდება, ვიდრე გადასახადების გზით შემოსავლების მობილიზების შესაძლებლობები - რაც თავის მხრივ ვალის დაგროვების წინაპირობაა. ამავე დროს მაკროეკონომიკური არასტაბილურობისათვის დამუქრება რბილი საბიუჯეტო პოლიტიკის შედეგია, ხოლო მოტივატორი - არაეფექტური საჯარო მმართველობა, რომელიც როგორც ეს ზემოთ აღინიშნა, მეტისმეტად ხელმძღვანელობს პოპულისტური მიზნებიდან გამომდინარე, ან პრობლემები უკავშირდება არაეფექტურ მენეჯერულ გადაწყვეტილებებს.

ამ კუთხით საქართველოში სახელმწიფო საწარმოებში (სსიპ-ები, შპს-ები და სახვა), განსაკუთრებით მუნიციპალურ დონეზე ადგილი აქვს რბილ საბიუჯეტო შეზღუდვის ტენდენციებს. ისინი მთლიანად დამოკიდებულნი არიან მუნიციპალურ ბიუჯეტებზე და ზრდიან ხარჯებს. თუმცა, უნდა აღინიშნოს ქონების მართვის სააგენტოს ეფექტიანი მუშაობა 2012 წლიდან მოყოლებული და არაეფექტიანი უფუნქციო სახელმწიფო საწარმოების ლიკვიდაცია ან რეორგანიზაცია. ამ პროცესის წყალობით დღეს სახელმწიფო საკუთრებაში მხოლოდ 344 საწარმოა (მაშინ როცა 2012 წელს 1300-ზე მეტი იყო). სააგენტოს მსგავსი მოქმედები არის კარგი პრევენცია ამ სფეროში რბილი საბიუჯეტო პოლიტიკის წინააღმდეგ.

ამავე დროს რბილი საბიუჯეტო პრაქტიკა გამოიკვეთა ჯანმრთელობის დაცვის სამინისტროს მიერ დაფინანსებულ საყოველთაო ჯანდაცვის პროგრამასთან მიმართებით. ასევე სოფლის მეურნეობის პროგრამებში პრობლემა ტიპიურია, როდესაც იწყება რაიმე სფეროს სუბსიდირება. შემდეგ კორექტირების შეტანა მოსალოდნელი უკმაყოფილების გამო რთულია, რაც საფუძველია რბილი საბიუჯეტო შეზღუდვისათვის. თუნდაც ნაწილობრივ გავიზიაროთ ზოგიერთი მკვლევარის მოსაზრებები იმასთან დაკავშირებით, რომ ჯანდაცვის კუთხით დანახარჯები ჯერ კიდევ მცირეა სასურველთან შედარებით, პრობლემას ამ შემთხვევაში სწორედ რბილი საბიუჯეტო შეზღუდვა ქმნის ამ სფეროში, რაც წინააღმდეგობაში მოდის მაკროეკონომიკური სტაბილურობის მიზანთან.

შენიშვნები:

[1] Maskin E, Kornai J, Roland G. Understanding the Soft Budget Constraint. Journal of Economic Literature. 2003;41(4):1095-1136.

[2] სახელმწიფო აუდიტის სამსახური. 30 იანვარი, 2015. „ სახელმწიფო საწარმოების მართვის და განკარგვის ეფექტიანობის აუდიტი“. http://sao.ge/files/auditi/efeqtianobis-angarishi/2015/sacarmota-martva.pdf

[3] „სამტრედიის მუნიციპალიტეტის საფინანსო-სამეურნო საქმიანობის შესაბამისობის აუდიტის ანგარიში“, ივლისი, 2014. http://sao.ge/files/auditi/auditis-angarishebi/2014/adg-samtredia-shesabamisoba.pdf

[4] Crivelli, E. (2010) “Subnational Health Spending and Soft Budget Constraints in OECD Countries“, IMF working paper WP/10/147

სტატიაში გამოთქმული მოსაზრებები ეკუთვნის ავტორს და არ გამოხატავს ინფორმაციის თავისუფლების განვითარების ინსტიტუტის (IDFI), ბრემენის უნივერსიტეტის ან გერმანიის საგარეო საქმეთა სამინისტროს პოზიციას. შესაბამისად, აღნიშნული ორგანიზაციები არ არიან პასუხისმგებელნი სტატიის შინაარსზე.

სიახლეების გამოწერა

სიახლეების გამოწერა