საქართველოში საპენსიო რეფორმა 2018 წელს დაიწყო. განვითარებად ქვეყნებში, მათ შორის საპენსიო რეფორმის განხორციელების უფრო ხანგრძლივი გამოცდილებით, რთულია წარმატებული საპენსიო რეფორმის მაგალითების მოძებნა. პენსიაზე გასვლისთვის საუკეთესო ქვეყნების ათეულს[1] ძირითადად პლანეტის უმდიდრესი ქვეყნები შეადგენენ[2], რომლებსაც საქართველო ბევრად ჩამორჩება. ამ ქვეყნებში სხვა ქვეყნებთან შედარებით უზრუნველ სიბერეს განაპირობებს მათი საპენსიო სისტემების მდგრადობა. ამ მდგრადობას კი -- ამ ქვეყნების სიმდიდრე.

საქართველო არ არის მდიდარი ქვეყანა და არ აქვს ფუფუნება, დაგროვებითი საპენსიო სისტემის დაწყებული რეფორმა არ შედგეს. საპენსიო აქტივების მართვის შეცდომების გადასახადის გადამხდელების ფულით დაკომპენსირების უფლება თავს შეიძლება ეკონომიკურად ბევრად განვითარებულმა ქვეყნებმა მისცენ, მაგრამ არა საქართველომ.

ამ ანგარიშში გაანალიზებულია,

- საპენსიო აქტივების მართვის და მთლიანად რეფორმის მთავარი გამოწვევები, კერძოდ, ინვესტირების რისკიანობა ახლა და მომავალში, აქტივების მართვის დამოუკიდებლობა და ა.შ.;

- საერთაშორისო გამოცდილება;

- რა შედეგები უნდა მოიტანოს რეფორმამ (რეკომენდაციები).

საპენსიო რეფორმის ოთხი მთავარი გამოწვევაა:

1. საპენსიო სააგენტოს დამოუკიდებლობა: საპენსიო დანაზოგების ინვესტირების გადაწყვეტილებების მიღება მხოლოდ საპენსიო სააგენტოს გადაწყვეტილებით უნდა ხდებოდეს და არა მთავრობის.

საპენსიო სააგენტოს მთავარი ამოცანა საპენსიო დანაზოგების მაქსიმალურ ზრდაზე ორიენტირებული მართვაა (პირველ რიგში ინფლაციისგან დაცვა) და არა კაპიტალის ბაზრის განვითარების ხელშეწყობა, რისკენაც მას სხვადასხვა მხრიდან მოუწოდებენ. კაპიტალის ბაზრის განვითარების პერსპექტივა შეიძლება საპენსიო რეფორმის გვერდით შედეგად განვიხილოთ, ისევე როგორც, მაგალითად, ეროვნული ბანკისთვის არის ეკონომიკური ზრდა. ადგილობრივი კაპიტალის ბაზრის განვითარება და საპენსიო დანაზოგების მაქსიმალურ ზრდაზე ორიენტირებული მართვა შეიძლება ურთიერთსაწინააღმდეგო მიზნები (competing aims) იყოს, ანუ ერთმა შეიძლება ხელი შეუშალოს მეორეს, ისევე როგორც ინფლაციის დაჭერამ შეიძლება შეაფერხოს ეკონომიკური ზრდა.

2. განთავსების რისკიანობა & საპენსიო კანონის ცვლილებები: 2022 წლის ოქტომბერში მოხდა „დაგროვებითი პენსიის შესახებ” კანონში ცვლილებების ინიცირება, რაც ითვალისწინებს საინვესტიციო შესაძლებლობების გაფართოებას. თუმცა შემოთავაზებული ცვლილებებით არ იხსნება მთავარი შეზღუდვა: გლობალურ ინსტრუმენტებში ფონდს მხოლოდ 20%-ის განთავსება შეუძლია და, შესაბამისად, პორტფელის მხოლოდ 20% შეიძლება იყოს დოლარში დენომინირებული, დანარჩენი კი ადგილობრივი ბაზრისთვის არის განკუთვნილი. გამოდის, რომ ₾2.5[3] მლრდ.-ზე მეტი (970 მლნ. აშშ დოლარზე მეტი) უნდა დაბანდდეს საქართველოში, მაშინ როცა კაპიტალის ადგილობრივი ბაზარი, განსაკუთრებით კი წილობრივი ფასიანი ქაღალდების, ასე განუვითარებელია. ქართული ბიზნესი სახსრების მოზიდვას ბანკების და არა ფინანსური ინსტრუმენტების გზით ცდილობს. საპენსიო სააგენტოს კი, ცხადია, ფინანსური ინსტრუმენტებში ინვესტირება შეუძლია და არა სესხების გაცემა. დაწვრილებით ცვლილებებზე იხ. თავი 3.

2.1.ინფლაცია: რაც უფრო რისკიანია საპენსიო ინვესტიციები, მით უფრო მაღალია უკუგება. რისკიანობის ზრდასთან ერთად საპენსიო დანაზოგების დაკარგვის რისკებიც იზრდება. თუმცა დაბალ რისკიანი განთავსებით საპენსიო ფონდების მმართველები ვერ ახერხებენ ინფლაციას დაეწიონ, რასაც კიდევ უფრო ართულებს პანდემიით და ომით გამოწვეული ინფლაცია.

ამდენად, საპენსიო ფონდების მმართველებს რთული არჩევანის გაკეთება უწევთ საპენსიო დანაზოგების ნაკლებად და მეტად რისკიან განთავსებას შორის. საპენსიო სააგენტოს დაარსებიდან 2023 წლის აგვისტომდე საპენსიო აქტივების ინვესტირება მხოლოდ ნაკლებად რისკიან საინვესტიციო პორტფელში შეუძლია, თუმცა ამ შეზღუდვის ფარგლებშიც შესაძლებელია არსებულზე შედარებით რისკიანი ინვესტირება. 2023 წლის აგვისტოში კი გადის ხუთწლიანი ვადა, როცა საპენსიო აქტივების ინვესტირება მხოლოდ ნაკლებად რისკიან საინვესტიციო პორტფელში უნდა განხორციელდეს.

საქართველოს საპენსიო დანაზოგების მომავალი დამოკიდებულია იმაზე საპენსიო სააგენტო როგორ გაართმევს თავს რისკიანობის ამ უმთავრეს დილემას, რის წინაშეც არაერთი ქვეყნის საპენსიო ფონდი დგას. აქვე ისიც უნდა გავითვალისწინოთ, რომ მდიდარ ქვეყნებში საპენსიო ფონდების უკან ხელშესახები ფისკალური რესურსი დგას, საქართველოში კი -- იმდენად მწირი, რომ საპენსიო დანაზოგების გადასახადის გადამხდელების ფულით დაკომპენსირება წარმოუდგენელია. ამიტომ აქვს ღარიბი ქვეყნების საპენსიო აქტივების მმართველების შეცდომებს გაცილებით მაღალი ფასი, ვიდრე მდიდარი ქვეყნებისას.

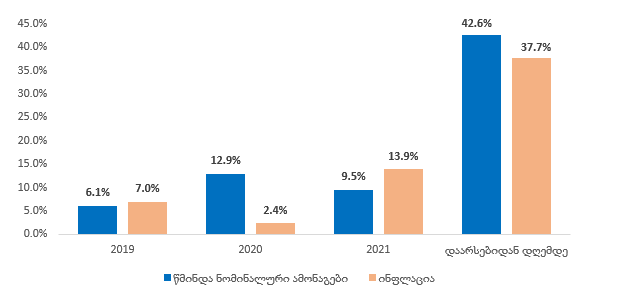

დაარსებიდან დღემდე რეალური ამონაგები 3.56%-ია (გაწლიურებული 0.84%)[4], რაც გაცილებით მაღალი იქნებოდა, საპენსიო სააგენტოს მეტრისკიანი განთავსების უფლება რომ ჰქონოდა კანონით (იხ. გრაფიკი ქვემოთ)[5]

გრაფიკი 1: ფონდის წმინდა ნომინალური ამონაგები და ინფლაცია[6]

3. საპენსიო ასაკი: საქართველოში საპენსიო ასაკი 65 წელია, თუმცა ქალებს პენსიაზე გასვლა 60 წლიდან შეუძლიათ.

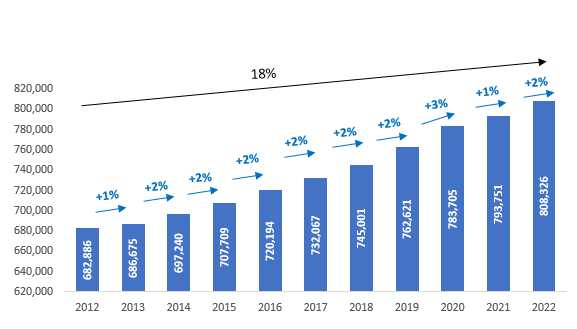

საქართველოში 2012-2022 წლებში პენსიის მიმღებთა რაოდენობა გაიზარდა 18%-ით (125.4 ათასი ადამიანით), მაშინ როდესაც ამავე პერიოდში ქვეყნის მოსახლეობა შემცირდა 50.7 ათასი ადამიანით, რაც მოსახლეობის 1%-იანი შემცირებაა.

დაგროვებითი პენსიის კანონის განმარტებითი ბარათის მიხედვით, 2030 წლისთვის პენსიის და სოციალური დახმარების მიმღებთა საერთო რაოდენობა 1.1 მლნ.-ს მიაღწევს. 2060 წლისათვის კი, ასაკით პენსიონერთა ხარჯები საბიუჯეტო შემოსავლების დაახლოებით 30% იქნება, თუ არსებული 18%-იანი ჩანაცვლების კოეფიციენტი[7] შენარჩუნდება. ეს ცვლილებები სერიოზული ეჭვის ქვეშ აყენებს სოციალური საპენსიო სისტემის მდგრადობას.

აღსანიშნავია, რომ სულ უფრო იზრდება იმ ქვეყნების რიცხვი, სადაც აცნობიერებენ, რომ პენსიონერების რაოდენობის ზრდა ტვირთად აწევს ეკონომიკას და აფერხებს მის განვითარებას, მაგ., ა.შ.შ-შისენტ-ლუისის ფედერალური ბანკის სარეზერვო საბჭოს მიხედვით, 2021 წლის ოქტომბერში ამერიკაში 3.3 მლნ.-ით მეტი პენსიონერი იყო, ვიდრე 20 თვით ადრე. Pew Research Centre-ის (ანალიტიკური ცენტრი ვაშინგტონში) მიხედვით კი, 55 წელზე უფროსი ასაკის ამერიკელების ნახევარზე მეტმა დატოვა სამუშაო ძალა, რაც 48%-ით აღემატება 2019 წლის მესამე კვარტლის იმავე მაჩვენებელს.

არაერთ ქვეყანაში პენსიონერების რაოდენობის ზრდასთან ერთად

- გაიზარდა საპენსიო ასაკი, მაგ., ნიდერლანდებში 2013 წლიდან 2022 წლამდე საპენსიო ასაკი ნელ-ნელა გაიზარდა 65-დან 67 წლამდე და სიცოცხლის მოსალოდნელი ხანგრძლივობის ზრდის გამო კვლავ იგეგმება საპენსიო ასაკის ზრდა[8]; დანიაში 2019-22 წლებში 65-დან 67 წლამდე[9]; საფრანგეთში, 62-დან 64 წლამდე, სადაც საპენსიო ასაკის ზრდის მცდელობები საერთო ეროვნულ წინააღმდეგობას და მაპარალიზებელ გაფიცვებს იწვევს.[10]

- აქტიურად დაიწყო საპენსიო ასაკის ზრდის მიმართულებით მოძრაობა, მაგ., გერმანიაში, შვედეთში, ბელგიაში, იაპონიაში, ესპანეთში[11].

- აქტიურად განიხილება საპენსიო წესების ცვლილება, რომ პენსიაზე გასულებს ჰქონდეთ სამსახურში დაბრუნების სტიმული, მაგ., გაერთიანებულ სამეფოში, ირლანდიაში[12]. გაერთიანებულ სამეფოში, სახელმწიფო საპენსიო ასაკის ამჟამინდელი ზღვარი (66 წელი როგორც კაცების, ისე ქალებისთვის) 67 წლამდე გაიზრდება 2028 წელს და 68 წლამდე 2046 წელს. 1978 წლის 6 აპრილის შემდეგ დაბადებულებისთვის სახელმწიფო საპენსიო ასაკის ზღვარი 68 წელი იქნება.

გრაფიკი 2: პენსიის მიმღებთა რაოდენობა საქართველოში, 2012-2022 წწ.[13]

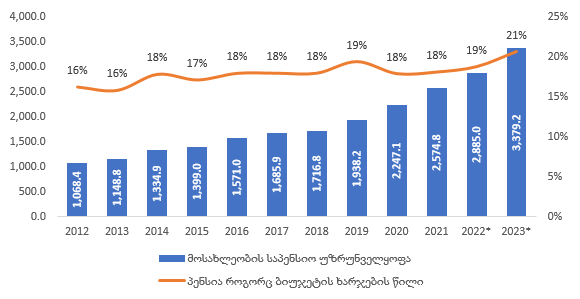

საქართველოში 2012-2022 წლებში ასაკით პენსიის მიმღებთა რიცხვი 125,440 ადამიანით (18.3%) გაიზარდა, ხოლო პენსია, როგორც ბიუჯეტის ხარჯების წილი -- 16%-დან 19%-მდე (1.817 მლრდ. ლარით), რაც 2023 წლის ხარჯების 21%-ს მიაღწევს.

გრაფიკი 3: მოსახლეობის საპენსიო უზრუნველყოფა (მლნ. ლარი) და პენსიის წილი ბიუჯეტის ხარჯებში (%), 2012-2023 წწ.[14]

4. სახელმწიფო საპენსიო უზრუნველყოფის ტვირთი: საპენსიო რეფორმებს ყველა ქვეყანაში ერთი საერთო ჰქონდა -- იმის გაცნობიერება, რა მოხდებოდა რეფორმის გარეშე. რეფორმის გარეშე

- სოციალური (საბაზო) პენსია განაგრძობს ზრდას, რაც აფერხებს ეკონომიკურ ზრდას: დაგროვებითი საპენსიო სისტემის არადეკლარირებული გამართლება ის არის, რომ როცა სახელმწიფო პენსიის მიმღებთა უმრავლესობა იმავდროულად დაგროვებითი საპენსიო სისტემის ბენეფიციარი იქნება, სახელმწიფო პენსია აღარ გაიზარდოს ან აღარ გაიზარდოს იმ ტემპით, როგორც ამ რეფორმის გარეშე გაიზრდებოდა. სოციალური (საბაზო) პენსიის მუდმივი ზრდა საგადასახადო შემოსავლების ზრდის პარალელურად აფერხებს ეკონომიკურ ზრდას და ქვეყნის განვითარებას.

- სოციალური (საბაზო) პენსიაზე ხარჯების ზრდა ტვირთად დააწვება გადასახადების გადამხდელებს. ალტერნატივის ანუ დაგროვებითი საპენსიო სისტემის პირობებში კი ხარჯები უფრო ნაკლები ტემპით უნდა გაიზრდოს, ვიდრე მის გარეშე და, შესაბამისად, ტვირთი შემსუბუქდეს.

- ადამიანები რჩებიან ცუდად უზრუნველყოფილი სიბერის პირისპირ, განსაკუთრებით მაშინ, როდესაც მოსახლეობის დიდ ნაწილს შემოსავლები არ აძლევს დაზოგვის საშუალებას, ხოლო ვისაც აძლევს, არ აქვს დაზოგვის კულტურა[15].

- ადამიანები რჩებიან დამოკიდებული სახელმწიფოზე, ანუ გადასახადის გადამხდელებზე, მაშინ როცა დამოკიდებული შეიძლება იყვნენ პროდუქტიულ ასაკში დაზოგილ საკუთარ სახსრებზე.

აღსანიშნავია, რომ ყველაზე წარმატებული იყო ის საპენსიო რეფორმები, სადაც ქვეყნის მოსახლეობის უმრავლესობა დაარწმუნეს რეფორმის აუცილებლობაში. ამ დარწმუნებას წინ უძღოდა იმ ცნობიერების კულტივირება, რომ სახელმწიფო პენსიაზე ვერ იქნები დამოკიდებული.

1. საუკეთესო საერთაშორისო პრაქტიკის გათვალისწინებით კიდევ უფრო გაფართოვდეს საპენსიო სააგენტოს საინვესტიციო მანდატი და გონივრულობის ფარგლებში გაიზარდოს განთავსების რისკიანობა: ამის გარეშე რთულად წარმოსადგენია ინფლაციისთვის ფეხის აწყობა[1]. ცხადია, ეს დამატებით რისკებთან არის დაკავშირებული, თუმცა აქ მთავარი კითხვაა, რას მიიღებენ საპენსიო სქემის მონაწილეები ამ გაფართოების გარეშე და გაფართოებით.

საქართველოს 2023-2028 წლების კაპიტალის ბაზრის განვითარების სტრატეგიის მიხედვით[2], 2025 წელს საპენსიო ფონდების აქტივების ჯამური ღირებულების 6.55 მლრდ. ლარამდე გაზრდა იგეგმება, რაც 2021 წელთან შედარებით 3.25-ჯერ გაზრდას გულისხმობს. 2028 წელს იგივე მაჩვენებელი 12.1 მლრდ. ლარს მიაღწევს, რაც 2021 წლის მაჩვენებლის 6.02-ჯერ გაზრდას ნიშნავს. ასეთი ტემპით ზრდა კი არსებულზე მაღალრისკიან აქტივებში ინვესტირებას ითხოვს, კერძოდ

1.1.გაიზარდოს ან გაუქმდეს უცხოურ აქტივებში ინვესტიციებზე ზღვარი, რათა მმართველმა თავად განსაზღვროს აქტივების რა ნაწილს განათავსებს უცხოურ აქტივებში და რას არა.

აღსანიშნავია, რომ არსებული საინვესტიციო შესაძლებლობების ზღვრების ფარგლებშიც კი, სააგენტოს აქვს შესაძლებლობა, გაწიოს უფრო მაღალი რისკები, მაგ., არსებული კანონით, ნაკლებადრისკიან პორტფელში, აქტივების 20%-მდე შესაძლოა განთავსდეს უცხოურ ვალუტაში, მათ შორის წილობრივ ფასიან ქაღალდებში (აქციებში). თუ უცხოურ ვალუტაში განსათავსებელი აქტივები სრულად მიიმართება აქციების ან სხვა შედარებით მაღალრისკიანი ინსტრუმენტების შეძენაზე, შესაძლებელი იქნება ამონაგების ზრდა. თუმცა 2023 წლის აგვისტოდან, უკვე კანონი დაუშვებს მაღალრისკიან განთავსებას, რაც შესაძლებელს გახდის საშუალო და მაღალრისკიანი პორტფელების ამონაგების ზრდას. ამავე პერიოდიდან მნიშვნელოვანია, შეიცვალოს საპენსიო აქტივების დეპოზიტებში განთავსებული მოცულობა, რაც 59.8%-ია. საბანკო დეპოზიტებში საპენსიო აქტივების ასეთი მაღალი მოცულობა ჩვენს მიერ შერჩეული/შეფასებული ქვეყნებიდან არცერთს არ აქვს განთავსებული.

უცხოური კომპანიების აქტივებში ინვესტირების უმთავრესი დადებითი მხარეებია

- ინვესტიციების დივერსიფიცირების შესაძლებლობა;

- მაღალი უკუგება (რისკებით დისკონტირებული);

- კომპანიები, რომლებიც საქართველოსგან განსხვავებით, სტაბილური ეკონომიკის მქონე ქვეყნებში საქმიანობენ, ირიბად იქაური შედეგების/პოტენციალის იმპორტის შესაძლებლობას ქმნიან.

1.2.სააგენტოს მიეცეს მეტი მოქნილობა განსაზღვროს ნაკლებად რისკიან, საშუალო რისკიან და მაღალ რისკიანი აქტივებში განთავსების ზღვრები, ცვალებადი სიტუაციის ასახვისთვის, მაგ., ობლიგაციები შედარებით ნაკლებად რისკიან აქტივებად განიხილება. სწორედ ამიტომ საპენსიო ასაკს მიახლოებული ადამიანების სახსრების განთავსება ძირითადად მათში ხდება, თუმცა, ისინიც გარკვეული რისკის შემცველი შეიძლება იყოს. მაგალითად, ა.შ.შ.-ში 2022 წლის იანვრიდან მოყოლებული ობლიგაციების ღირებულების შემცირების ფონზე, საინვესტიციო პორტფელის ღირებულება 17%-ით შემცირდა, ამას დამატებულმა 10%-იანმა ინფლაციამ კი კიდევ უფრო შეამცირა წლიური ასაღები პენსიის ოდენობა[3].

ერთი რომელიმე ინსტრუმენტისთვის უპირატესობის მინიჭება, მაგალითად უპირატესად ობლიგაციებში ან საბანკო დეპოზიტებში დაბანდება, განსაკუთრებით მზარდი ინფლაციის ფონზე, ვერ უზრუნველყოფს სტაბილურ რეალურ ამონაგებს და საპენსიო ასაკის დადგომისას „ღირსეული” პენსიის მიღებას.

ამასთან, აქციებისა და ობლიგაციების ტრადიციული პორტფელი აღარ არის ისე ეფექტური, როგორც ადრე იყო. საპენსიო ფონდებისთვის[4] მთელს მსოფლიოში მთავარ გამოწვევებს დივერსიფიკაციის დაბალი დონე, ინფლაციის ზრდა და რეალური შემოსავლის შემცირება წარმოადგენს. საპენსიო ფონდებს უჭირთ დაგეგმილი ამონაგების მიღება, ხოლო ინვესტორები ახალ და პოტენციურად უფრო სარისკო პროდუქტებში ინვესტირებას სთხოვენ. ცხადია, ფონდების მენეჯერები ამ მოთხოვნებს თავიანთი ვალდებულებების კონტექსტში აფასებენ. საპენსიო სისტემის მიმართ რწმენა არათუ გადახდის შეფერხების/მოსალოდნელზე ნაკლები გადახდის ფაქტებმა, არამედ ვარაუდებმაც კი შეიძლება შეარყიოს. ეს შეფერხებები/შემცირებები კი შეიძლება მოხდეს, როგორც მომეტებული, ისე ნაკლები რისკების გაწევის გამო.

პოტენციური შემოსავლის დეფიციტის და დაუფინანსებელი ვალდებულებების დასაფარად, საპენსიო ფონდები ინვესტირებას უფრო მაღალ რისკიან ინსტრუმენტებს ირჩევენ, მაგ., ციფრულ აქტივებს და მათ დამხმარე ინფრასტრუქტურას. ინვესტორთა ნდობის კვლევის მიხედვით, სახელმწიფო და სამთავრობო საპენსიო სქემების 94%-მა, კორპორაციული განსაზღვრული სარგებლის (DB) სქემების 62%-მა და კორპორაციული განსაზღვრული შენატანის (DC) სქემების 48%-მა განაცხადა, რომ ინვესტირებას ახდენენ კრიპტოვალუტებში[5].

სამართლიანობა მოითხოვს აღინიშნოს, რომ საპენსიო აქტივების არაერთი მმართველი თავს იკავებს კრიპტოვალუტებში ინვესტირებისგან, თუმცა ამ გადაწყვეტილებას საკუთარ კვლევებზე დაყრდნობით და არა სუბიექტური დამოკიდებულებების საფძველზე იღებს, მაგ., კანადის უდიდესმა საპენსიო ფონდმა, CPP Investmentsარასტაბილურ კრიპტო ბაზარზე საინვესტიციო შესაძლებლობების საკუთარ კვლევაზე დაყრდნობით გადაწყვიტა, რომ პირდაპირ ინვესტიციებს კრიპტოვალუტაში არ განახორციელებს[6]. ოთხმა შვედურმა საჯარო საპენსიო ფონდმა კი 200 მლნ.-ზე მეტი შვედური კრონა ($19 მლნ.) ჩადო კრიპტოვალუტის სავაჭრო კომპანია Coinbase-ში, რომელმაც აქციების ღირებულების 87%. დაკარგა[7]

2. შესაბამისი მოდელირების და მოსახლეობის ცნობიერების ამაღლების კამპანიის საფუძველზე

- მომზადდეს გადაწყვეტილება, რომ დაგროვებითი საპენსიო სისტემის მონაწილეებს შეუწყდეთ სოციალური (საბაზო) პენსია, თუ მათი დანაზოგი გარკვეულ ზღვარზე მაღლაა. დადგება დრო, როდესაც საბაზო (სოციალური) პენსიის მიმღებთა უმრავლესობა იმავდროულად დაგროვებითი საპენსიო სისტემის ბენეფიციარი იქნება, ხოლო საბაზო (სოციალური) პენსიის სქემაში დარჩებიან ისინი, ვინც თავისი ნებით გამოეთიშა დაგროვებით საპენსიო სქემას (ბოლო მდგომარეობით, 170,111 დასაქმებული). სახელმწიფოს მათ მიმართ, ვინც გამოეთიშა, შემცირებული ვალდებულება აქვს. დაგროვებითი საპენსიო სისტემის უმთავრესი მიზანი გადასახადის გადამხდელების ტვირთის შემცირებაა. დაგროვებითი საპენსიო სისტემის მონაწილეებისთვის დამატებითი სოციალური პენსიის მიცემა კი შეუძლებელს გახდის ამ მიზნის მიღწევას.

- განისაზღვროს ვადა, საიდანაც სოციალური (საბაზო) პენსიის ზრდა, მათ შორის ინდექსაციით, შეჩერდება. 2019 წლის 1 იანვრისთვის, როცა ამოქმედდა დაგროვებითი საპენსიო სისტემა, ის ადამიანები, ვისაც ამ დროისთვის საპენსიო ასაკი შეუსრულდა, ვერ ჩაერთნენ სქემაში. სახელმწიფოს მათ მიმართ აქვს ვალდებულება. თუმცა, დადგება დრო, როცა საბაზო (სოციალური) პენსიის მიმღებების უმრავლესობა იქნებიან არა ის ადამიანები, ვინც ასაკის გამო ვერ შეუერთდა დაგროვებით საპენსიო სქემას, არამედ ისინი, ვინც გამოეთიშნენ დაგროვებით საპენსიო სქემას. მათთვის საბაზო პენსიის ზრდის გაგრძელება, როგორც ზემოთ აღვნიშნეთ, სრულიად გაუმართლებელი ტვირთი იქნება, მითუმეტეს, რომ მათი უმრავლესობა მომავალში საკუთარი თვითკმარობის მოლოდინით შეგნებულად გამოეთიშა დაგროვებით საპენსიო სქემას.

დაგროვებითი საპენსიო სისტემის ორი მთავარი გამართლება ის არის, რომ

- საბაზო პენსია დაგროვებითი სქემის პირობებში უფრო ნაკლები ტემპით უნდა გაიზარდოს, ვიდრე მის გარეშე და, შესაბამისად, ნაკლებად დააწვეს გადასახადის გადამხდელებს. 2023 წელს საპენსიო უზრუნველყოფაზე, 3.38 მლრდ. ლარიიხარჯება, რაც ხარჯების 21%-ია. ამ ტვირთის ზიდვა ქვეყნის განვითარებას მნიშვნელოვნად აფერხებს.

- ქვეყანაში დაზოგვის კულტურა არ გვაქვს.

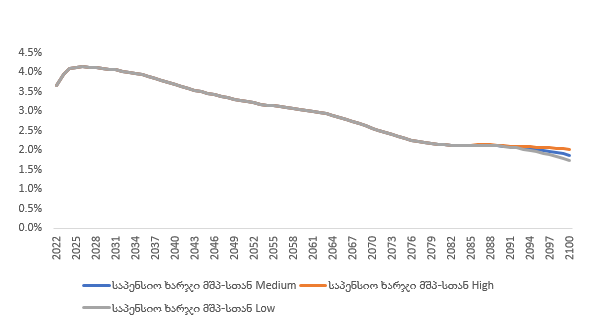

აღსანიშნავია, რომ ფინანსთა სამინისტროს 2023 წლის სახელმწიფო ბიუჯეტის ფისკალური რისკების დოკუმენტის საპენსიო ხარჯების მოდელირების მიხედვით, მშპ-ს ზრდის მიუხედავად საბაზო პენსიის და მშპ-ს ფარდობა 2022 წლიდან 2034 წლამდე 3.9% ფარგლებში ნარჩუნდება, რაც მძიმე ტვირთი იქნება ეკონომიკისთვის.

გრაფიკი 9: საბაზო პენსიის დანახარჯების წილი მშპ-სთან[8]

3. პენსიონერების მზარდი რაოდენობის ფონზე ქვეყნის ფისკალური მდგრადობის შესანარჩუნებლად მნიშვნელოვანია დაიწყოს საპენსიო ასაკის გასაზრდელად მუშაობა საზოგადოებრივი ცნობიერების მოსამზადებლად.

არსებული მწირი ფისკალური რესურსის პირობებში საქართველოში პენსიონერების რაოდენობის და, შესაბამისად, პენსიის როგორც ბიუჯეტის ხარჯების წილის მნიშვნელოვანი ზრდა მნიშვნელოვნად აფერხებს ქვეყნის განვითარებაზე ორიენტაციას.

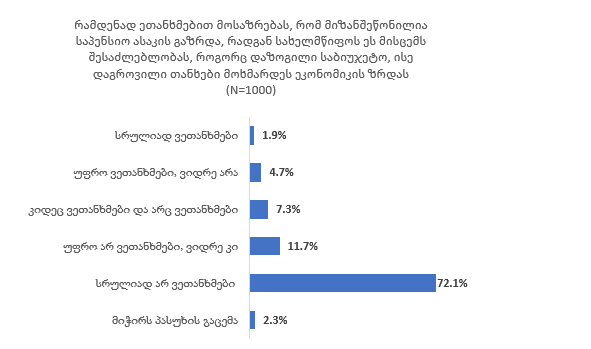

საქართველოში საპენსიო ასაკის ზრდა არ იწვევს ისეთ წინააღმდეგობას, როგორც ზოგიერთ სხვა ქვეყანაში, მაგ., საპენსიო სისტემის რეფორმის მიმართ მოსახლეობის დამოკიდებულების სოციალური კვლევისა და ანალიზის ინსტიტუტის გამოკითხვის მიხედვით[9], კითხვაზე რამდენად მიზანშეწონილია საპენსიო ასაკის გაზრდა, რაც სახელმწიფოს მისცემს შესაძლებლობას, რომ დაზოგილი საბიუჯეტო, ისევე როგორც მოქალაქეთა მიერ დაგროვილი თანხები მოხმარდეს ეკონომიკის ზრდას, რესპონდენტთა 27.9% არ ეწინააღმდეგება საპენსიო ასაკის გაზრდას, 72.1% კი კატეგორიულად ეწინააღმდეგება, მაშინ როცა, მაგალითად, საფრანგეთში მოსახლეობის გაცილებით დიდი ნაწილი ეწინააღმდეგება მაკრონის საპენსიო რეფორმას, რაც ასაკის 62-დან 64 წლამდე ზრდას ითვალისწინებს.

გრაფიკი 10: საპენსიო სისტემის რეფორმის მიმართ მოსახლეობის დამოკიდებულება [10]

4. საპენსიო დანაზოგების ინვესტირება მოხდეს ფინანსურ ინსტრუმენტებში (ფასიან ქაღალდებში, საბანკო პროდუქტებში) და არა, მაგალითად, ინფრასტრუქტურულ პროექტებში, მაგალითად ხუდონის[11]ან ანაკლიის[12] მშენებლობაში, რაზეც მთავრობა საუბრობს.

ინფრასტრუქტურაში ინვესტირების დაფინანსება, არსებითად, ბანკების საქმეა. იქ, სადაც მთავრობები ამგვარ რისკებს ეწევიან, აფასებენ იმ შესაძლო ზარალსაც, რაც შეიძლება ამგვარი გადაწყვეტილებებით მიადგეთ. საპენსიო აქტივების მმართველები ძალიან ეწინააღმდეგებიან საჯარო პოლიტიკის მიზნებით ნაკარნახევი ინვესტირების იდეებს[13], მაგ., დიდი ბრიტანეთის მთავრობის გადაწყვეტილებას მილიარდობით ფუნტის საპენსიო დანაზოგებს გადაიტანოს ისეთ გრძელვადიან ინვესტიციებში, როგორიცაა, სტარტაპები და ინფრასტრუქტურა, ანუ არალიკვიდურ აქტივებში[14]. აღსანიშნავია, რომ საპენსიო დანაზოგების ინფრასტრუქტურაში ინვესტირებას უფრო ხშირად კორპორაციული საპენსიო სქემები ახდენენ, მაგ., ლიხტენშტეინის განსაზღვრული სარგებლის საპენსიო ფონდებს შეუძლიათ აქტივების 30%-ის პირდაპირი ინვესტირება უძრავ ქონებაში, ხოლო 10%-ის ინვესტირება უცხოურ (ევროპის ეკონომიკური ზონისა და შვეიცარიის გარეთ) უძრავ ქონებაში.

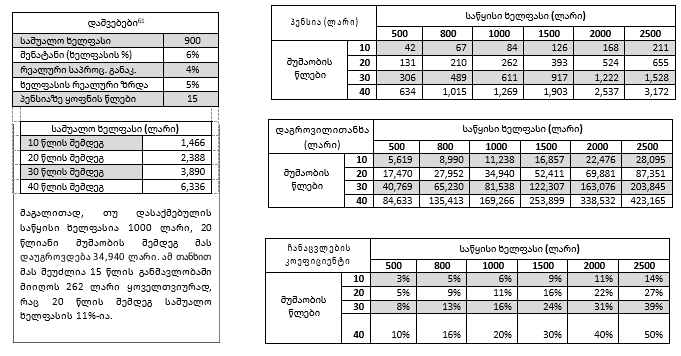

5. დაიწყოს საპენსიო სქემის გაფართოება, მასშტაბის ეფექტის გასაზრდელად: საპენსიოსქემაში მნიშვნელოვანია, დაბრუნდეს 2019 წლიდან 2022 წლის 30 ივნისის ჩათვლით, საპენსიო სქემიდან გასული 170,111 დასაქმებულის ნაწილი მაინც. საპენსიო სქემიდან გასულების მასშტაბური დაბრუნება შესაძლებელია დაგროვებითი საპენსიო სქემის პოპულარიზების იმ ღონისძიებებით, რასაც საქართველოსთან მეტ-ნაკლებად შედარებადი არაერთი ქვეყანა მიმართავდა განსაზღვრული სარგებლის საკუთარი სქემების გაფართოებისთვის. პოპულარიზების ეს ღონისძიებები ეფუძნებოდა საპენსიო სარგებლის მარტივ მოდელირებას ყველა ასაკობრივი ჭრილის პოტენციური მონაწილისთვის, რისი მაგალითიც ქვემოთ არის მოცემული, მაგ.,სხვადასხვა არხებით რეკლამა სხვადასხვა ასაკის ადამიანებისთვის.

ცხრილი 5: საპენსიო სარგებლის მოდელირება

შენიშვნა: ზემომოყვანილი დათვლების საფუძვლად აღებულია 2015 წ. საშუალო თვიური ნომინალური ხელფასი, რაც 900 ლარი იყო. საქსტატის მონაცემებით, 2022 წ. IV კვარტალში საქართველოში საშუალო თვიურმა ნომინალურმა ხელფასმა 1 773.7 ლარი შეადგინა, თუმცა 2021წ. მონაცემებით დაქირავებით დასაქმებულთა მედიანური ხელფასი 900 ლარია, რაც ემთხვევა 2015 წ. საშუალო თვიურ ნომინალურმა ხელფასს. შესაბამისად, დაგროვილი თანხების კალკულაცია ისევ რელევანტურია.

------------------

[2] ნორვეგია, შვეიცარია, ისლანდია, ირლანდია, ავსტრალია, ახალი ზელანდია, ლუქსემბურგი, ნიდერლანდები, დანია, ჩეხეთი.

[3] 2023 წლის 28 თებერვლის მდგომარეობით, საპენსიო აქტივების წმინდა ღირებულებამ 3.14 მლრდ. ლარი შეადგინა, რომლის 80% საქართველოში უნდა დაბანდდეს

[5] როგორც ქვემოთ გრაფიკზეა ნაჩვენები, წმინდა ნომინალურ ამონაგებსა და ინფლაციას შორის სხვაობა 4.9%, რაც რეალური განაკვეთით დათვლის შემდეგ გამოდის 3.56%.

[6] წყარო: საპენსიო სააგენტო, ინფორმაციის თავისუფლების განვითარების ინსტიტუტი

[7] აფარდებს რა პენსიას საშუალო ხელფასთან, ჩანაცვლების კოეფიციენტი გვეუბნება ხელფასის რა წილს შეადგენს პენსია.

[8] The Netherlands to raise retirement age to 67 years and 3 months

[11] https://www.schroders.com/sk/insights/economics/world-pension-ages-on-the-rise-when-will-you-retire/

[12] change the pension rules to encourage more early retirees back to work. https://www.theguardian.com/politics/2023/feb/14/uk-labour-market-stagflation

[13] წყარო: საქსტატი, ინფორმაციის თავისუფლების განვითარების ინსტიტუტი

[14] წყარო: საქართველოს ფინანსთა სამინისტრო, ინფორმაციის თავისუფლების განვითარების ინსტიტუტი

/public/upload/Analysis/The Future of the Georgian Pension Reform.pdf

მოცემული მასალის მომზადება დაფინანსებულია შვედეთის საერთაშორისო განვითარების თანამშრომლობის სააგენტოს, Sida-ს მიერ. შინაარსზე პასუხისმგებლობა სრულად ეკისრება მის შემქმნელს. Sida შესაძლოა არ იზიარებდეს გამოთქმულ ხედვებსა და ინტერპრეტაციებს.

მედიის ადვოკატირების კოალიციის განცხადება

03.06.2025მედიის ადვოკატირების კოალიციის განცხადება

23.05.2025 სიახლეების გამოწერა

სიახლეების გამოწერა