2022 წლის 11 ნოემბერს, სსიპ შემოსავლების სამსახურმა გაავრცელა განცხადება, რითაც გამოეხმაურა IDFI-ს კვლევაზე დაყრდნობით, მედიაში გავრცელებულ ინფორმაციას. განცხადებაში აღნიშნულია რომ IDFI-ს კვლევა „რუსეთის წინააღმდეგ დაწესებული საერთაშორისო სანქციების რეჟიმის აღსრულება საქართველოში“ არის ტენდენციური და მასში მოყვანილია ცრუ ინფორმაცია, რაც მიზნად ისახავს საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურის რეპუტაციის შელახვას.

IDFI-ს სურს აღნიშნოს რომ, კვლევაში წარმოდგენილი ინფორმაცია სრულად ეფუძნება შემოსავლების სამსახურის მიერ მოწოდებულ ოფიციალურ ინფორმაციას. ამასთან, გვსურს შემოსავლების სამსახურის განცხადებაში მოყვანილ თითოეულ გარემოებას ვუპასუხოთ დოკუმენტურად.

გარემოება 1 - შემოსავლების სამსახური განცხადებაში აღნიშნულია:

(IDFI) მიერ გამოქვექნებულ ანგარიშში, რუსეთის ფედერაციისა და ბელარუსის დანიშნულებით გადაადგილებული ტვირთების 204 დოკუმენტურად დადასტურებული შემთხვევაა დასახელებული. თუმცა, ამავე ანგარიშში „თავისუფლების განვითარების ინსტიტუტმა“ არ აღნიშნა შემოსავლების სამსახურის მიერ, საპასუხო წერილით მიწოდებული ინფორმაცია - სანქცირებული საქონლის/სანქცირებული პირის კუთვნილი საქონლის ექსპორტის ან რეექსპორტის განზრახვის თაობაზე, პირის ზეპირი/წერილობითი მომართვისას და გაფორმების ადგილებში დეკლარირებაზე უარის თქმის 120-ზე მეტი ფაქტის შესახებ.

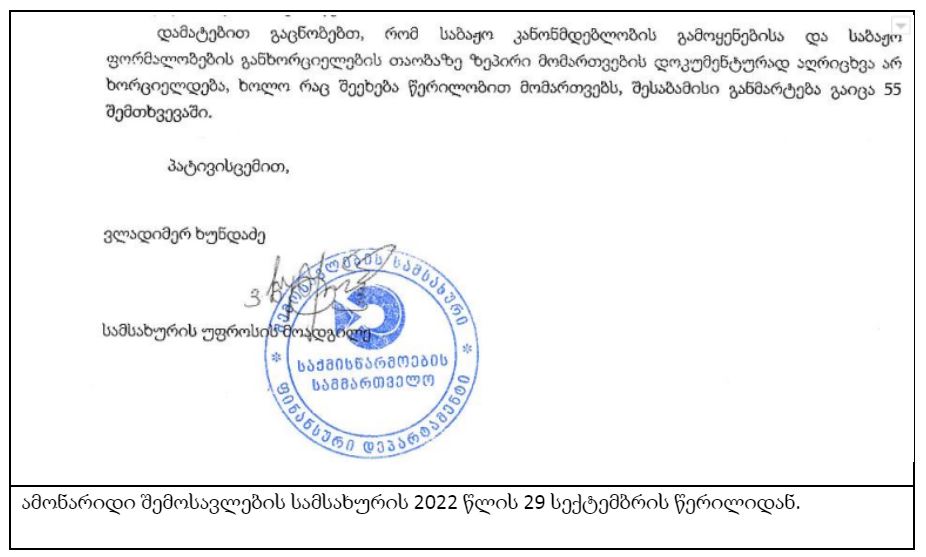

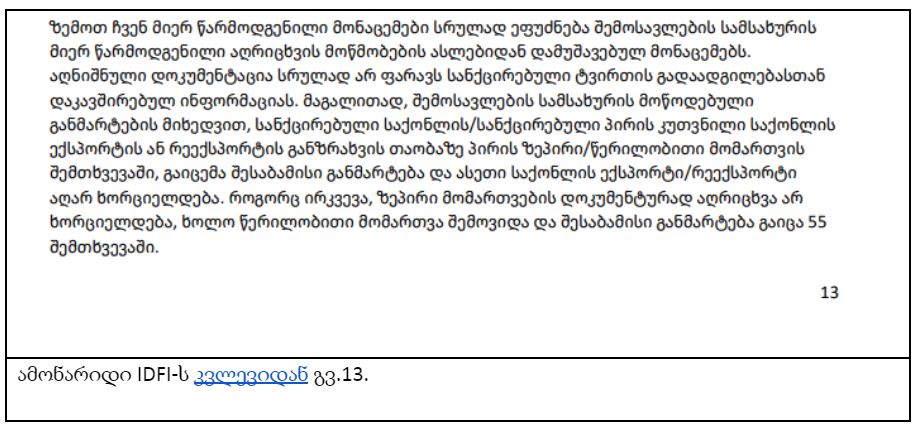

IDFI-ის განმარტება - შემოსავლების სამსახურის მიერ მოწოდებულ ოფიციალურ პასუხში, აღნიშნული იყო, რომ ზეპირი მომართვების დოკუმენტურად აღრიცხვა არ ხორციელდება, ხოლო წერილობით მომართვებზე, შესაბამისი განმარტება გაიცა 55 შემთხვევაში. შესაბამისად IDFI-სთვის გაუგებარია რაზე აპელირებს შემოსავლების სამსახური, როდესაც საკუთარ განცხადებაში უთითებს, რომ IDFI-იმ კვლევაში არ აღნიშნა 120-ზე მეტი შემთხვევა. ამასთან 55 შემთხევევის შესახებ ინფორმაცია სრულად ასახულია ანგარიშში (იხილეთ შემოსავლების სამსახურის ოფიციალური წერილისა და ანგარიშის ამონარიდი)

გარემოება 2 - შემოსავლების სამსახურის განცხადებით:

IDFI-ს ანგარიშში, აღნიშნულია თითქოს შემოსავლების სამსახურმა, „საბაჟო საიდუმლოების მოტივით, სრულად დაფარა იმპორტიორის და ექსპორტიორის (იურიდიული პირების შემთხვევაშიც) შესახებ ინფორმაცია“ - რაც წარმოადგენს სრულ სიცრუეს.

IDFI-ის განმარტება - ჩვენთვის გაუგებარია ანგარიშში აღნიშნული ჩანაწერის სრულ სიცრუედ მოხსენიება, ვინაიდან სსიპ შემოსავლების სამსახურის მიერ 2022 წლის 16 აგვისტოს წერილში თავად იყო მოცემული ასეთი განმარტება (იხილეთ სსიპ შემოსავლების სამსახურის ოფიციალური პასუხის ასლი)

გარემოება 3 - შემოსავლების სამსახური განცხადებაში ასახელებს ევროპის საბჭოს მიერ ტვირთებთან დაკავშირებით სანქციების დაწესების თარიღებს (15 მარტი, 8 აპრილი) და აღნიშნავს რომ ამ თარიღებში, ევროპის საბჭოს გადაწყვეტილების საფუძველზე, შემოსავლების სამსახური უკვე ახორციელებდა სანქცირებული ტვირთების გაადადგილების მკაცრ კონტროლს. ამ გარემეობების გათვალისწინებით შემოსავლების სამსახური საკუთარ განცხადებაში აღნიშნავს, რომ:

შესაბამისად, კონკრეტული სანქცირებული ტვირთების უკან გაბრუნება და განსაზღვრული რისკის პროფილების გააქტიურება, სწორედ ევროკავშირის მიერ სანქცირებული საქონლის სიების დამტკიცებისთანავე (აპრილის თვის დასაწყისში და არა ორი თვის შემდეგ როგორც ეს ანგარიშშია აღნიშნული) მოხდა. გარდა აღნიშნულისა, უწყების მიერ, „თავისუფლების განვითარების ინსტიტუტისთვის“ მიწოდებული დოკუმენტით (საქონლისა და სატრანსპორტო საშუალებების აღრიცხვის მოწმობები) კიდევ ერთხელ დასტურდება, რომ სანქცირებული საქონლის უკან გაბრუნების ფაქტი 23 აპრილით თარიღდება და ბრალდება თითქოს - ,,ომის დაწყებიდან 2 თვის განმავლობაში, საბაჟო კონტროლის დროს რუსეთის და ბელარუსის მიმართულებით სანქცირებული ტვირთების გადაადგილების იდენტიფიცირება არ მომხდარა“ აბსურდია.

IDFI-ის განმარტება - ჩვენ კვლევაში არ არსებობს ჩანაწერი, სადაც აღნიშნული იქნებოდა, რომ შემოსავლების სამსახური არ ახორციელებდა შებამისს მონიტორინგს. თუმცა, პირველი ტვირთი მოწოდებული ოფიციალური დოკუმენტების მიხედვით, უკან გაბრუნდა და შესაბამისად იდენტიფიცირდა 23 აპრილს, ომის დაწყებიდან ორი თვის შემდეგ. რა ფაქტობრივი გარემოებაც მოყვანილია ანგარიშში.

ზემოთ განხილული გარემოებების გათვალისწინებით IDFI მიიჩნევს, რომ შემოსავლების სამსახურის განცხადებაში მოყვანილი ფაქტები არ შეესაბამება სინამდვილეს. IDFI-ითვის კატეგორიულად მიუღებელია, ორგანიზაციის ტენდენციურობასა და ცრუ ინფორმაციის გავრცელებაში დადანაშაულება, იმ დროს როცა კვლევა სრულად ეფუძნება საჯარო უწყებიდან მიღებულ ოფიციალურ დოკუმენტებს. ამასთან, აღსანიშნავია ის ფაქტი, რომ განცხადებაში დასახელებულია განახლებული მონაცემები, რომლის გარკვეულ ნაწილზე IDFI-ს შემოსავლების სამსახურიდან წერილობით ეცნობა, რომ ისინი დოკუმენტურად არ აღირიცხებოდა.

სიახლეების გამოწერა

სიახლეების გამოწერა