ავტორი: ლაშა არევაძე

ავტორი: ლაშა არევაძე

სტატია დაიწერა პროექტ "სტრატეგიული გეგმა საქართველო 2020 - სამოქალაქო საზოგადოების ჩართულობის გაძლიერება"-ს ფარგლებში და გამოქვეყნდა პროექტის ბლოგზე "საქართველო 2020".

აბსტრაქტი

საბიუჯეტო ხარჯების ზრდა, რომელიც ვალის აღების პარალელურად მიმდინარეობს, ხშირად აჩენს მოლოდინს, რომ მომავალში მდგარდობის და გადახდისუნარიანობის შესანარჩუნებლად საჭირო იქნება საბიუჯეტო კონსოლიდაცია; ხარჯების შეკვეცა ან გადასახდების ზრდა ვალის სტაბილურობის შესანარჩუნებლად. ამ სტატიაში განხილული იქნება თუ რამდენად შესაბამისია საქართველოს ბიუჯეტი საშუალოვადიან პერსპექტივაში ვალის სტაბილურობის შესანარჩუნებლად. შეფასებებიდან ირკვევა, რომ თუ ფინანსთა სამინისტროს პროგნოზები ბიუჯეტის შედგენის პროცესში შესრულდება მშპ-ის ზრდის და საპროცენტო განაკვეთთან მიმართებით, მაშინ საშუალოვადიანი პერსპექტივით, დაგეგმილზე მაღლა გადასახადების მობილიზების აუცილებლობა არ დგას. იმ შემთხვევაში თუ მოლოდინები ძირითადი მაკროეკონომიკური მაჩვენებლების შესახებ არ გამართლდა და ეკონომიკა გაიზარდა ისე როგორც იზრდება დღეს, მაშინ არის ორი არჩევანი ან უნდა იქნას მობილიზებული უფრო მეტი გადახდები ვიდრე დაგეგმილია ან ვალის მშპ-სთან თანაფარდობას უნდა მივცეთ ზრდის საშუალება, 2014 წლის ბოლოს არსებულ თანაფარდობასთან შედარებით. თუმცა, უნდა აღინიშნოს, რომ გადასახდების დონე მდგრადობის შესანარჩუნებლად საშუალოვადიანი პერიოდისათვის არასოდეს არ აღემატება მშპ-ის 25%-ს.

შესავალი

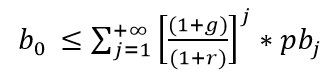

ვალის აღების ხარჯზე საბიუჯეტო გადასახდელების დაფინანსება ადაპტირებული პრაქტიკაა ფისკალური პოლიტიკის გატარებისას. მაგრამ არსებითია, რომ ბიუჯეტი არ დგებოდეს ე.წ. „პონზის თამაშის“ წესებით, და ვალის აღების ხარჯზე არ ფინანსდებოდეს მიმდინარე ხარჯები. ამისათვის აუცილებელია, რომ დაკმაყოფილდეს შემდეგი მოთხოვნა მიმდინარე პერიოდში ვალის მოცულობა უნდა იყოს ნაკლები ან ტოლი დროის გარკვეულ პერიოდში ბიუჯეტის საოპერაციო სალდოს მიმდინარე ღირებულებაზე:

![]() (1)

(1)

სადაც,

b0 , არის მიმდინარე პერიოდში ვალის დონე

g, მშპ-ის ზრდის ტემპი

r, რეალური საპროცენტო განაკვეთი

pbj, j პერიოდში ბიუჯეტის საოპერაციო სალდო

ყველა ცვლადი გამოსახულია, როგორც პროცენტული თანაფარდობა მშპ-სთან

თუ ბიუჯეტს მომავალში შეუძლია საკმარისი დონის საოპერაციო სალდოს წარმოება, რომლის მიმდინარე ღირებულებაც (ეკონომიკური ზრდის პარამეტრების გათვალისწინებით) მეტია ვალის მიმდინარე დონეზე, მაშინ ვალის აღების ხარჯზე გადასახდელების დაფინანსება ბიუჯეტის ვალთან მიმართებით მდგრადობის თვალსაზრისით პრობლემას არ წარმოადგენს.

რატომ გვჭირდება ფისკალური პოლიტიკის მდგრადობის (სიჯანსაღის) ანალიზი? ფისკალური პოლიტიკის სტაბილურობა და მდგრადობა მაკროეკონომიკური სტაბილურობის და მდგრადობის მიზნის მისაღწევად ერთ-ერთი ფუნდამენტური ფაქტორია. თავის მხრივ, მხოლოდ სტაბილურ ეკონომიკურ სიტუაციას, მათ შორის მაკროეკონომიკურ სტაბილურობას შეუძლია წაახალისოს ინვესტიციები როგორც უცხოური, ისე შიდა ფინანსური სახსრებიდან, რაც გადამწყვეტი ფაქტორია ეკონომიკური ზრდის მისაღწევად. აქედან გამომდინარე ფისკალური პოლიტიკის მდგრადობის ანალიზი საშუალებას გვაძლევს გავაცნობიეროთ, რამდენად წარმოადგენს საფრთხეს ფისკალურ პოლიტიკაში მიმდინარე პროცესები ეკონომიკის მდგრადობისათვის.

ფისკალური პოლიტიკის მდგრადობის ანალიზის მიმართ არსებობს ორი განსხვავებული მიდგომა. მდგრადობის შეფასების ზემოთ აღწერილი მოდელი ეფუძნება ვალის მიმდინარე ღირებულების შედარებას მოსალოდნელ საოპერაციო სალდოს ნაკადებთან. მეორე მეთოდი (მეორე მეთოდი, რომელიც ამავე ფორმულიდან გამომდინარეობს) აქცენტს აკეთებს ნებისმიერი მიმდინარე თუ სამომავლო გადასახდელების დაფინასების წყაროზე- გადასახადებზე, და ითვლის გადასახადების იმ დონეს, რომელიც საჭიროა იმისათვის რომ გაწეულ იქნას ყველა ხარჯი, მათ შორის ვალის მომსახურება. სწორედ ამ უკანასკნელ მეთოდზე დაყრდნობით დავითვლით გადასახადების მდგრად დონეს საქართველოსათვის, რომლიც აუცილებელი იქნება ერთი მხრივ გადასახდელების დასაფინანსებლად და მეორე მხრივ ვალის არსებული დონის შესანარჩუნებლად. გადასახადების დონის შესახებ აღნიშნული პროგნოზი საშუალებას მოგვცემს გავაცნობიეროთ თუ სად იმყოფება საქართველო დღეს ფისკალური მდგრადობის თვალსაზრისით. ჩვენ უნდა ვუპასუხოთ იმ მოსაზრებებს, რომელთა მიხედვითაც, ბოლო დროს გაზრდილი სოციალური სახის დანახარჯები საფრთხეს შეუქმნის მდგრადობას, და აუცილებელი გახდება მომავალში გადასახადების ზრდა.

მეორე ნაწილში, პირველ რიგში ჩვენ განვიხილავთ თეორიულ და ემპირიულ მოდელებს (მეთოდოლოგიას) ფისკალური მდგრადობის შესაფასებლად. III ნაწილში, განვიხილავთ სტატისტიკურ მონაცემებს საქართველოს ბიუჯეტის შესახებ და ძირითადი მონაცემებისა და მიმართულების დოკუმენტს 2016-2019 წლებისათვის, რათა შევაფასოთ საქართველოს ფისკალური პოლიტიკის მდგრადობა საშუალოვადიანი პერსპექტივისათვის (2016-2019). IV ნაწილში, მოდელზე დაყრდნობით შევაფასებთ მდგრადობას ძირითადი მონაცემებისა და მიმართულების დოკუმენტის (2016-2019 წლებისათვის) მიხედვით ნავარაუდევი პარამატების მიხედვით. V ნაწილში, მოდელში შემავალი სხვადასხვა პარამეტრისათვის განვავითარებთ სტრეს ტესტებს. VI ნაწილში, შევაჯამებთ ძირითად მიგნებებს საქართველოში ფისკალური პოლიტიკის მდგრადობასთან მიმართებით.

მეთოდოლოგია[1][2]

ჩვენი მიზანია ისეთი მოდელის განვითარება, რომელიც საშუალებას მოგვცემს გადასახადების დონე ეკონომიკაში დავაკავშიროთ ფისკალური მდგრადობის შენარჩუნებასთან. ამისათვის საჭიროა მოდელის გამოყვანა დავიწყოთ (1)-ლი ფორმულიდან, რომლის მიხედვით ვალის არსებული დონე ბიუჯეტის საოპერაციო სალდოს მიმდინარე ღირებულების ნაკლები ან ტოლი უნდა იყოს .

(2)

(2)

ამასთანავე აქ გაკეთებულია დაშვება რომ ეკონომიკური ზრდა და საპროცენტო განაკვეთი არის მუდმივი.

დისკონტის განაკვეთის შესახებ გავაკეთოთ აღნიშვნა,

![]()

„მდგრადობის გეპი“ განვმარტოთ შემდეგნაირად

![]() (3)

(3)

ანუ მდგრადობის გეპი ასახავს საოპერაციო სალდოს სიდიდეს, რომელიც საჭიროა დროთაშორისი საბიუჯეტო შეზღუდვის დასაცავად. სხვა სიტყვებით რომ ვთქვათ, ეს არის საოპერაციო სალდოს გეპი სალდოს არსებულ დონეს და სალდოს იმ დონისათვის, რომელიც აუცილებელია ვალის მშპ-სთან მიზნობრივ დონეზე შესანარჩუნებლად.

იმისათვის რომ ეს მსჯელობა დაუკავშიროთ გადასახადების დონეს, საოპერაციო სალდო გამოვსახოთ შემდეგნაირად:

![]() (4)

(4)

სადაც,

![]() არის საგადასახადო შემოსავლების მშპ-სთან თანაფარდობა

არის საგადასახადო შემოსავლების მშპ-სთან თანაფარდობა

![]() ბიუჯეტის დანახარჯების მშპ-სთან თანაფარდობა

ბიუჯეტის დანახარჯების მშპ-სთან თანაფარდობა

თუ ამას ჩავსვამთ მე-3 ფორმულაში მივიღებთ:

![]() (5)

(5)

ფისკალური პოლიტიკის შესახებ გავაკეთოთ შემდეგი სახის დაშვება:

Tj =τ*Yj , და EJ =ε * Yj , ანუ საგადასახადო და ხარჯვითი პოლიტიკა წრფივად არის დაკავშირებული მთლიან შიდა პროდუქტთან.

თუ ამ გამოსახულებებს ჩავსვამთ მე-5 განტოლებაში, და ამოვხსნით დროთაშორისი ოპტიმიზაციის უტოლობას საგადასახდო ტვირთის (τ)-ს მიმართ მივიღებთ, გადასახადების მდგრადი დონის გამოსათვლელ გამოსახულებას:

![]() (6)

(6)

ეს გამოსახულება სასრული დროის პერიოდისათვის (finite time horizon) გამოისახება შემდეგნაირად:

![]()

რაც იმას ნიშნავს, რომ გადასახადების მდგრადი დონე, რომელიც აუცილებელია ვალის მიზნობრივი დონის დასაცავად დამოკიდებულია დადებითად საპროცენტო განაკვეთზე ვალის მომსახურებისათვის, ანუ რაც უფრო ძვირდება ვალი მით უფრო მეტი პროპორციით უნდა ამოვიღოთ გადასახადები რომ დავიცვათ ვალის მიზნობრივი დონე. ხოლო თუ მთლიანი შიდა პროდუქტი (g) სწრაფად იზრდება, ეს საშუალებას გვაძლევს ვალის მიზნობრივი დონის შესანარჩუნებლად. შედარებით მცირე წილის ამოღება გადასახადების სახით არ წარმოადგენს პრობლემას მდგრადობის თვალსაზრისით. გადასახადების მდგრად დონეზე რა თქმა უნდა გავლენას ახდენს მთავრობის გადაწყვეტილება ხარჯების შესახებ საპროგნოზო პერიოდში (დისკონტირებული ღირებულება), რაც მეტ ხარჯვას აპირებს მთავრობა მით მეტი გადასახადები უნდა ამოვიღოთ, რომ შევინარჩუნოთ ვალის მიზნობრივი დონე.

III ნაწილი, სტატისტიკური მონაცემები და მოდელის პარამეტრების კალიბრაცია.

ჩვენი მოდელის მიხედვით, ვალის მიზნობრივი დონის შესანარჩუნებლად საჭირო საგადასახდო ტვირთის გასაგებად გვჭირდება, შემდეგი პარამეტრების კალიბრაცია:

r , საშუალო შეწონილის საპროცენტო განაკვეთი მთავრობის ვალისათვის,

g , რეალური მშპ-ის ზრდის ტემპი

![]() , საბიუჯეტო დანახარჯების ( ჩვენი მიზნებისათვის რადგან ვაკეთებთ საშუალოვადიან პროგნოზს მონაცემებს ავიღებთ 2015-2019 პერიოდისათვის, რა პერიოდისათვისაც შედგა წელს ძირითადი მონაცემებისა და მიმართულების დოკუმენტი) თანაფარდობა მშპ-სთან,

, საბიუჯეტო დანახარჯების ( ჩვენი მიზნებისათვის რადგან ვაკეთებთ საშუალოვადიან პროგნოზს მონაცემებს ავიღებთ 2015-2019 პერიოდისათვის, რა პერიოდისათვისაც შედგა წელს ძირითადი მონაცემებისა და მიმართულების დოკუმენტი) თანაფარდობა მშპ-სთან,

![]() ვალის მიზნობრივი დონე

ვალის მიზნობრივი დონე

მონაცემები მთავრობის ვალის, საშუალო შეწონილი საპროცენტო განაკვეთის შესახებ, და საბიუჯეტო დანახარჯების შესახებ ასახავს ფინანსთა სამინისტროს ინფორმაციას. ასევე რეალური მშპ-ის ზრდის ტემპის შესახებ ინფორმაცია ეყრდნობა ძირითადი მიმართულებისა და მონაცემების დოკუმენტს 2016-2019 წლებისათვის.

რაც შეეხება ვალის მიზნობრივი დონეს, საბაზისო სცენარის მიხედვით აღებულია 2014 წლის ბოლოს ვალის მშპ-სთან თანაფარდობა (33.4%).

საპროცენტო განაკვეთის ჩამოყალიბებაზე მოქმედებს როგორც საგარეო ისე საშინაო ვალდებულებებზე საპროცენტო განაკვეთი. უნდა აღინიშნოს, რომ საგარეო ვალდებულებებზე საპროცენტო განაკვეთი საშუალო შეწონილი (1.9%-ია), ხოლო საშინაო ვალდებულებებზე საპროცენტო განაკვეთი 8.1%, მთლიან ვალზე შეწონილი საპროცენტო განაკვეთი გამოდის 3.114%.

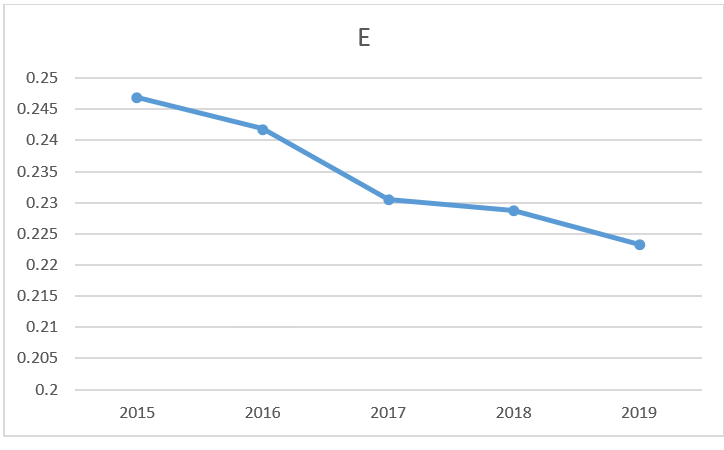

მთლიან შიდა პროდუქტთან მიმართებით საბიუჯეტო დანახარჯები შემდეგნაირად გამოიყურება 2015-2019 წლიანი პერიოდისათვის.

ნახ.1. დანახარჯები/მშპ

მშპ-ის ზრდის შესახებ გაზიარებული იქნება ერთის მხრივ პროგნოზირებული მშპ დეფლატორის დონეები 2015-2019 წლიანი პერიოდისათვის და მეორეს მხრივ, ძირითადი მონაცემებისა და მიმართულების დოკუმენტის მიხედვით რეალური მშპ-ის ზრდის ტემპები 2015-2019 წლიანი პერიოდისთვის. 2015-16 წლებში 3%, ხოლო 2017-2019 წელს 5.5%.

IV ნაწილში. შედეგები საბაზისო სცენარის მიხედვით

საბაზისო სცენარი ამოწმებს ძირითადი მონაცემებისა და მიმართულების შესახებ 2016-2019 წლების პროგნოზს, რეალური მშპ გაიზრდება და 2015 წელს იქნება 2.8%, 2016 წელს 3%, ხოლო შემდგომ წლებში 5.5%, ხოლო მშპ დეფლატორი მიიღებს შემდეგ მნიშვნელობებს:

| წელი | 2015 | 2016 | 2017 | 2018 | 2019 |

| მშპ დეფლატორი | 0.050 | 0.055 | 0.050 | 0.045 | 0.040 |

ცხრილი 1, მშპ დეფლატორი 2015-2019, წყარო: ფინანსთა სამინისტრო, http://mof.ge/images/File/2016_BD_Tables_sen_18_1_BDD.pdf

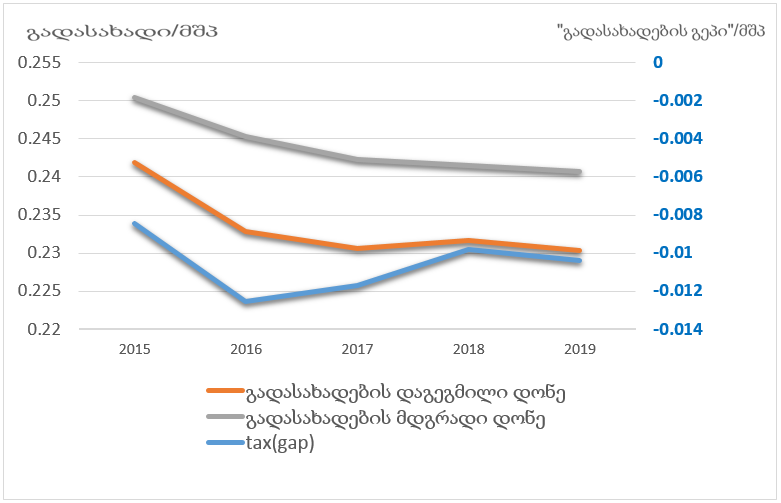

მოდელზე დაყრდნობით საბაზისო სცენარის მიხედვით 2014 წლის ბოლოს ვალის მშპ-სთან თანაფარდობის შესანარჩუნებლად აუცილებელი საგადასახდო ტვირთის პროგნოზი შემდეგნაირად გამოიყურება:

| წელი | 2015 | 2016 | 2017 | 2018 | 2019 |

| დაგეგმილი გადასახადების დონე | 0.241914128 | 0.232821232 | 0.230674276 | 0.231677253 | 0.230341145 |

| გადასახადების მდგრადი დონე | 0.250553829 | 0.244770528 | 0.233669164 | 0.230855369 | 0.228055079 |

ცხრილი 2, გადასახადების დაგეგმილი დონე ფინანსთა სამინისტროს მიხედვით, წყარო:http://mof.ge/images/File/BDD/BDD_2016-2019_saboloo.pdf და მოდელის მიხედვით დათვლილი გადასახადების მდგრადი დონე

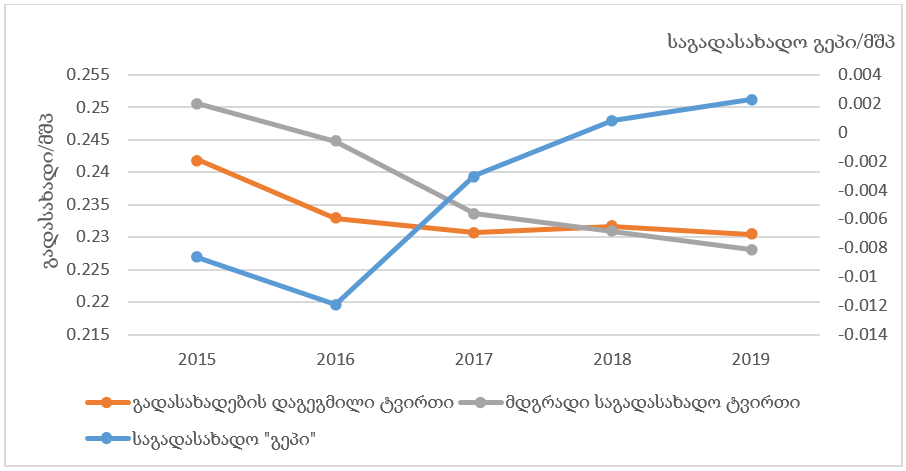

„გადასახდების გეპი“ განვმარტოთ შემდეგნაირად:

![]()

ანუ „გადასახდების გეპი“ არის გადასახადების ის დამატებითი მოცულობა (თანაფარდობა მშპ-სთან) რომელიც აუცილებელია დამატებით იქნას მობილიზებული ვიდრე ეს დაგეგმილია, იმისათვის რომ ვალის დონე შევინარჩუნოთ მიზნობრივზე. ცხრილი 2-დან ირკვევა, რომ 2015-2016 წელს მობილიზებული უნდა იქნას უფრო მეტი გადასახადი იმისათვის რომ შევინარჩუნოთ ვალი მიზნობრივ მაჩვენებელზე, ამ ურთიერთკავშირზე უკეთესს წარმოდგენას გვიქმნის შემდეგი ნახაზი:

ნახაზი 1. „გადასახადების გეპის პროგნოზი“ მოდელის შეფასება.

„გადასახადების გეპი“, რომელიც ასახულია მარჯვენა მრუდეზე პირველი ორი წლის განმავლობაში არის უარყოფითი, რაც იმას ნიშნავს, რომ მობილიზებული უნდა იყოს გადასახადების მეტი მოცულობა. 2015 წელს ეს ვერ გაკეთდა და შედეგი არის ვალის მშპ-სთან მიმართებით ზრდა. 2016 წელს კი უკვე იმისათვის, რომ პერსპექტივაში ვალი დაუბრუნდეს მიზნობრივს (რაც იყო 2014 წლის ბოლოს) დამატებით გადასახდების სახით ბიუჯეტში მობილიზებული უნდა იქნეს 2016 წლის მშპ-ის 1.2%.

თუმცა, საბაზისო სცენარის მიხედვით უარყოფითი გეპი 2018-2019 წლებში დადებით ტენდენციას იძენს და დაგეგმილი გადასახდების დონე საკმარისი იქნება დაგეგმილი ხარჯების დასაფარად და ასევე ვალის დონე პროგნოზირებულია, რომ არ გასცდება მიზნობრივს.

V ნაწილი, სტრეს ტესტები

წინა ნაწილში ჩვენი შეფასებები ეყრდნობოდა იმ პროგნოზებს, რომლებიც ფინანსთა სამინისტროს აქვს გაკეთებული ბიუჯეტის შედგენის პროცესში ეკონომიკური ზრდისა და საპროცენტო განაკვეთების შესახებ. მაგრამ, თუ გავითვალისწინებთ მსგავსი პროგნოზების ჩავარდნის წარსულ გამოცდილებას, (მაგალითად, 2015 წლისათვის თავიდან ნავარაუდევი იყო 5%-იანი ეკონომიკური ზრდა, ხოლო შემდეგ პროგნოზი 2.8%-მდე დავიდა ეკონომიკაში მიმდინარე შოკების გამო), დგება ფისკალური მდგრადობის განხილვის საჭიროება იმ შემთხვევებისთვისაც, რომელიც შეიძლება მოხდეს თუ პროგნოზები მშპ-ის ზრდის და საპროცენტო განაკვეთის შესახებ არ შესრულდება. საპროცენტო განაკვეთის ფორმირებაში დიდ როლს ასრულებს საპროცენტო განაკვეთი შიდა ვალზე, მაგრამ ბოლო პერიოდში საპროცენტო განაკვეთი სახაზინო ფასიან ქაღალდებზე იზრდება, შესაბამისად შეწონილი საპროცენტო განაკვეთის ზრდა თუნდაც ამ ფაქტორის გამო გამორიცხული არ არის.

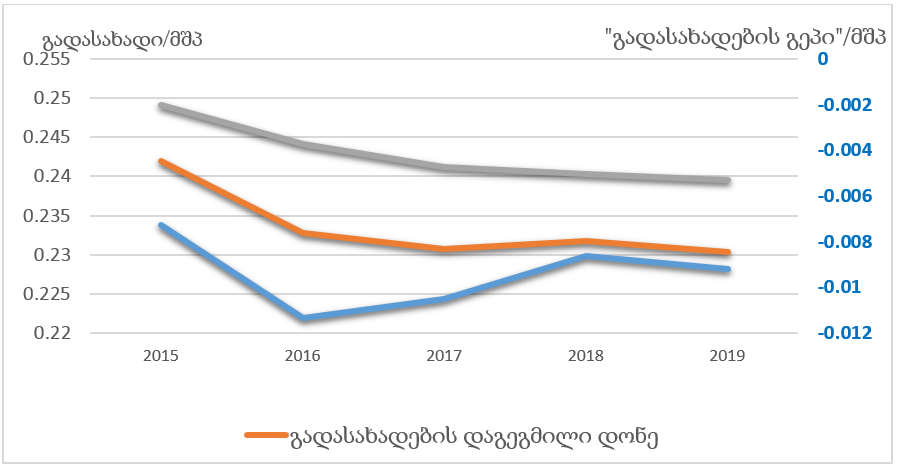

პირველ ეტაპზე, ჩვენ გადავხედავთ ფინანსთა სამინისტროს პროგნოზს 2017-2019 წლებში ეკონომიკური ზრდის შესახებ და გავაანალიზებთ რა მოხდება იმ შემთხვევაში, თუ ეკონომიკური ზრდა არ იქნება დაგეგმილ მაჩვენებლებზე, არამედ გაგრძელდება იგივე ტენდენცია რაც წელს არის (3%-იანი ეკონომიკური ზრდა) ამ შემთხვევაში ვიღებთ შემდეგ სურათს:

ნახაზი,2.

ანალიზიდან ირკვევა, რომ გადასახადების მდგრადი დონე რაც საჭიროა ვალის მიზნობრივი დონის შენარჩუნებისთვის არის ყოველთვის უფრო მაღალი ვიდრე დაგეგმილი გადასახადების დონე, ანუ მთავრობას მეტი გადასახადების მობილიზება მოუწევს ვალის დონის შესანარჩუნებლად. თუმცა, უნდა აღინიშნოს რომ ვალის გადასახადების მდგარდი დონე 2019 წლისათვის იქნება 24% მშპ-სთან მიმართებით, რაც არ შეგვიძლია განვიხილოთ გადასახადების მაღალ დონედ ეკონომიკაში.

ვალის მდგრადობა ეფუძნება საპროცენტო განაკვეთის მაჩვენებელსაც. ბოლო პერიოდში აშკარად შეიმჩნევა შიდა ვალზე საპროცენტო განაკვეთის ზრდის ტენდენცია, რაც აშკარად ზრდისკენ უბიძგებს მთლიან სამთავრობო ვალზე შეწონილ საპროცენტო განაკვეთს. ამ ნაწილში ჩვენ ზრდის მიმართულებით გადავხედავთ საპროცენტო განაკვეთს და განვიხილავთ რა მოხდება იმ შემთხვევაში თუ საპროცენტო განაკვეთი გაიზრდება 3.5%-მდე ვალზე, ხოლო მშპ შემდგომ წლებშიც გააგრძელებს ზრდის ისეთივე ტენდენციებს რაც წელს იყო (3%). ამ შემთხვევაში ვიღებთ შემდეგ სურათს:

ნახაზი, 3. G=3% (2016-2019), r= 3.55 (2016-2019)

წინა სცენართან მიმართებით გადასახდების მდგარდი დონე ოდნავ გაიზარდა და „გადასახდების გეპი“ გაიზარდა. მაგალითად, 2019 წელს დაგეგმილთან შედარებით, დამატებით აუცილებელი იქნება მშპ-ის კიდევ 1%-ს გადასახადების სახით ამოღება ვალის მიზნობრივ დონეზე შესანარჩუნებლად.

VI ნაწილი. შეჯამება

საბიუჯეტო გადასახდელების ზრდა, რასაც თან სდევს ვალის აღება, აყალიბებს იმ აზრს თითქოს მომავალში საჭირო იქნება გადასახადების გაზრდა ვალის დაბალ დონეზე შესანარჩუნებლად და ფისკალური მდგრადობის უზრუნველსაყოფად. ამ ნაშრომში ჩვენ განვავითარეთ მათემატიკური მოდელი, რომელმაც საშუალება მოგვცა შეგვეფასებინა აღნიშნული მოსაზრება და გაგვეკეთებინა პროგნოზი გადასახადების მოსალოდნელი დონის შესახებ საქართველოსათვის საშუალოვადიანი პერსპექტივით (2016-2019 წწ). იმისათვის, რომ შენარჩუნებული ყოფილიყო 2014 წლის ბოლოს ვალის მშპ-სთან თანაფარდობა (თუმცა დამატებითი შეფასებები აჩვენებს, რომ ზემოთ განხილული შედეგები ძირითად ტენდენციებში მსგავსი რჩება თუ ვალის მიზნობრივ დონეს გავზრდით 2015 წლის ბოლოს არსებულ მაჩვენებლამდე).

როგორც შეფასებები ცხადყოფს, ვალის მდგრადობასთან დაკავშირებით პრობლემები საშუალო ვადიანი პერსპექტივით მოსალოდნელი არ არის და ის არ იქნება გადასახადების დრამატულ ზრდასთან დაკავშირებული სამთავრობო ვალის 35%-მდე დონის შესანარჩუნებლად მშპ-სთან მიმართებით. თუმცა, ბოლო დროს გაჟღერებული ცვლილებები მოგების გადასახადთან მიმართებით ამ ანალიზს შეცვლის და საგადასახადო „გეპი“ მოსალოდნელია რომ გაღრმავდება, თუმცა ეს საკითხი შემდგომ კვლევებს მოითხოვს თავად გადასახადების მოცულობის და თანმდევად მშპ-ს შესახებ პროგნოზების ცვლილების ანალიზთან ერთად.

სტატიაში გამოთქმული მოსაზრებები ეკუთვნის ავტორს და არ გამოხატავს ინფორმაციის თავისუფლების განვითარების ინსტიტუტის (IDFI), ბრემენის უნივერსიტეტის ან გერმანიის საგარეო საქმეთა სამინისტროს პოზიციას. შესაბამისად, აღნიშნული ორგანიზაციები არ არიან პასუხისმგებელნი სტატიის შინაარსზე.

გამოყენებული ლიტერატურა:

Monogios Yaniss A. (2013). “The “Tax gap” as an Indicator of Fiscal Sustainability: Analisis and Policy Proposals for the Case of Greece” Centre for Planning and Economic Research, Athens, Grecce

ძირითადი ეკონომიკური და ფინანსური ინდიკატორები (2016-2019), ფინანსთა სამინისტრო http://mof.ge/images/File/2016_BD_Tables_sen_18_1_BDD.pdf

ქვეყნის ძირითადი მონაცემებისა და მიმართულებების დოკუმენტი 2016-2019 წლებისათვის (საბოლოო ვარიანტი), ფინანსთა სამინისტრო, http://mof.ge/images/File/BDD/BDD_2016-2019_saboloo.pdf

[1] მეთოდოლოგიური ნაწილი ეყრდნობა საბერძნეთისათვის განვითარებული მოდელის ლოგიკას ვალის მდგრადობის შეფასებაზე.

[2] Monogios Yaniss A. (2013). “The “Tax gap” as an Indicator of Fiscal Sustainability: Analisis and Policy Proposals for the Case of Greece” Centre for Planning and Economic Research, Athens, Grecce

სტატიაში გამოთქმული მოსაზრებები ეკუთვნის ავტორს და არ გამოხატავს ინფორმაციის თავისუფლების განვითარების ინსტიტუტის (IDFI), ბრემენის უნივერსიტეტის ან გერმანიის საგარეო საქმეთა სამინისტროს პოზიციას. შესაბამისად, აღნიშნული ორგანიზაციები არ არიან პასუხისმგებელნი სტატიის შინაარსზე.

სიახლეების გამოწერა

სიახლეების გამოწერა