ავტორი: საბა ელიზბარაშვილი

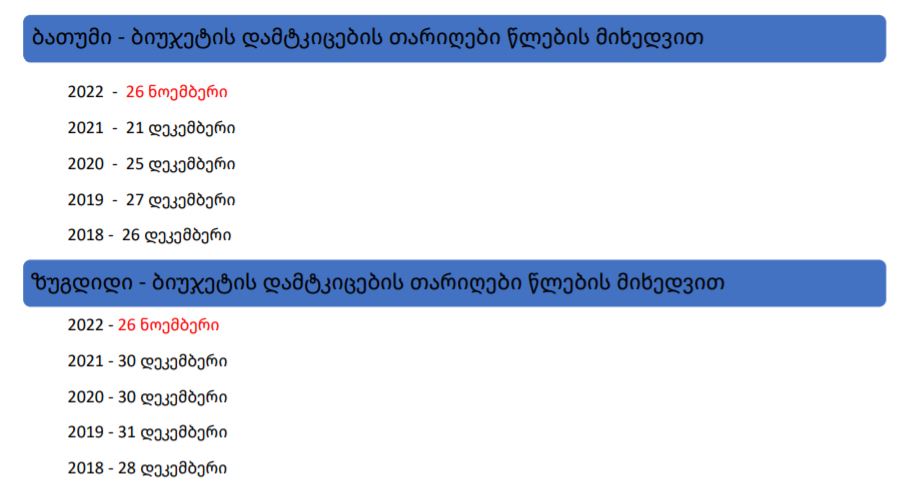

2021 წლის ადგილობრივი თვითმართველობის არჩევნების შემდეგ, შედეგების გათვალისწინებით, ცალკეულ მუნიციპალიტეტებში მნიშვნელოვნად დაჩქარდა საბიუჯეტო პროცესი. კერძოდ, ბათუმის და ზუგდიდის მუნიციპალიტეტებში, სადაც მმართველმა პოლიტიკურმა ძალამ, არჩევნების შედეგების მიხედვით, დაკარგა საკრებულოს უმრავლესობა, მიიღო გადაწყვეტილება, საკრებულოს ძველი შემადგენლობით დაემტკიცებინა მომავალი 2022 წლის ბიუჯეტი.

მუნიციპალიტეტებში არსებული პრაქტიკის მიხედვით ბიუჯეტი მტკიცდება ახალი წლის წინა დღეებში. შესაბამისად, საკრებულოს ძველი შემადგენლობის მიერ, მომავალი წლის ბიუჯეტის დაახლოებით ერთი თვით ადრე დამტკიცებამ მნიშვნელოვანი კითხვები გააჩინა აღნიშნული პროცესის კანონიერებასთან დაკავშირებით.

საქართველოს ადგილობრივი თვითმმართველობის კოდექსის მიხედვით, მუნიციპალიტეტის საკრებულოს უფლებამოსილებებს განეკუთვნება მუნიციპალიტეტის ბიუჯეტის პროექტის განხილვა და დამტკიცება.[1] ბიუჯეტის პროექტის შემუშავებასა და საკრებულოსთვის დასამტკიცებლად წარდგენაზე უფლებამოსილ პირად განსაზღვრულია ქალაქის მერი.[2] ამასთან, კოდექსი გაწერს ბიუჯეტის პროექტის საკრებულოსთვის წარდგენისა და დამტკიცების კონკრეტულ ვადებს. მაგალითად, მუნიციპალიტეტის მომავალი წლის ბიუჯეტის პროექტი, თანდართულ მასალებთან ერთად, მუნიციპალიტეტის მერის მიერ საკრებულოს წარედგინება არაუგვიანეს 15 ნოემბრისა, რომელსაც მისი წარდგენიდან 5 დღის ვადაში საკრებულო საჯარო განხილვისთვის აქვეყნებს.[3] ასევე, კოდექსი განსაზღვრავს საკრებულოს მიერ მერისთვის ბიუჯეტის პროექტის შენიშვნებით დაბრუნების მექანიზმს (ასეთის არსებობის შემთხვევაში), რისთვისაც კონკრეტულ ვადას - არაუგვიანეს 25 ნოემბრისა - ადგენს. ასეთ შემთხვევაში, ბიუჯეტის პროექტის იმავე ან შესწორებულ ვარიანტს, არაუგვიანეს 10 დეკემბრისა, მუნიციპალიტეტის მერი წარუდგენს მუნიციპალიტეტის საკრებულოს.[4] საკრებულო საჯაროდ იხილავს ბიუჯეტის პროექტს და ახალი საბიუჯეტო წლის დაწყებამდე იღებს გადაწყვეტილებას მუნიციპალიტეტის ბიუჯეტის პროექტის დამტკიცების შესახებ.[5]

აღსანიშნავია, რომ კანონით დადგენილ ამ ზოგად ვადებს აზუსტებს თავად კონკრეტული მუნიციპალიტეტის საკრებულოს რეგლამენტი. მაგალითად, ბათუმის მუნიციპალიტეტის საკრებულოს რეგლამენტის 2021 წლის 9 ნოემბრამდე მოქმედი რედაქცია ბიუჯეტის პროექტის განხილვის ვადებს თვის კონკრეტულ თარიღებს უკავშირებდა[6]. როგორც ბათუმის საკრებულოს მიერ გავრცელებულ განცხადებაშია ნათქვამი, მიმდინარე წლის 9 ნოემბერს „რეგლამენტში განხორციელებული ცვლილებით[7], ბიუჯეტის პროექტის განხილვის ვადები აღარ იქნება დამოკიდებული თვის კონკრეტულ რიცხვებზე, როგორც ეს აქამდე მოქმედ რეგლამენტში იყო მითითებული და შესაძლებელი ხდება ბიუჯეტის პროექტის განხილვის პროცედურის დაწყება მისი წარმომადგენლობით ორგანოში შემოსვლისთანავე. რეგლამენტში შეტანილი ცვლილებით, ბიუჯეტის საკრებულოში წარდგენის ვადა, კანონმდებლობის შესაბამისად, რჩება უცვლელი, ხოლო განხილვის ვადები მოცემული იქნება ზოგად კონტექსტში (მაგალითად, 3 დღის ვადაში, 2 დღის ვადაში და ა. შ.) და აღარ იქნება დამოკიდებული კალენდარული თვის კონკრეტულ რიცხვებზე.“[8] ამდენად, საკრებულოსთვის ბიუჯეტის პროექტის წარდგენის თარიღად კვლავ არაუგვიანეს 15 ნოემბერია მიჩნეული, ბიუჯეტის პროექტზე შენიშვნების არსებობის შემთხვევაში საკრებულოს თავმჯდომარის მიერ პროექტის მერისთვის დაბრუნების ვადად კი, კვლავ არაუგვიანეს 25 ნოემბერი. აქედან გამომდინარე, შეიძლება ითქვას, რომ ბიუჯეტის პროექტის შემჭიდროვებულ ვადებს თავად კანონი განსაზღვრავს, თუმცა ბათუმის საკრებულოს მიერ მის რეგლამენტში 2021 წლის 9 ნოემბერს განხორციელებული ცვლილებები ბიუჯეტის პროექტის განხილვის პროცედურის შემცირებულ დროში წარმართვის შესაძლებლობას იძლევა, რაზეც ხაზი თავად საკრებულოს მიერ გავრცელებულ განცხადებაშიც გაესვა.

ბათუმისა და ზუგდიდის საკრებულოების მიერ მიღებული გადაწყვეტილებების კანონიერების შეფასების პროცესში, პირველ რიგში, უნდა აღინიშნოს, რომ არც ადგილობრივი თვითმმართველობის და არც საბიუჯეტო კოდექსში არ იძებნება კონკრეტული ჩანაწერი, რომელიც დაადგენდა მომავალი წლის ბიუჯეტის უშუალოდ ახალარჩეული საკრებულოს შემადგენლობის მიერ განხილვისა და დამტკიცების სავალდებულო წესს, რაც, ფორმალურად, საკრებულოს მოქმედ შემადგენლობას შესაძლებლობას აძლევს, განიხილოს და მიიღოს მერის მიერ წარდგენილი ბიუჯეტის პროექტი. ერთი მხრივ, შესაძლოა, ფორმალური გაგებით, არ იკვეთებოდეს საკრებულოს მიერ უკანონო გადაწყვეტილების მიღების ფაქტი, თუმცა, მნიშვნელოვანია შემოწმდეს საკრებულოს დადგენილებების, როგორც ადმინისტრაციულ სამართლებრივი აქტების, მატერიალური კანონიერების საკითხი, რაც, მათ შორის, სამართლის პრინციპებთან კონკრეტული სამართლებრივი აქტის შესაბამისობის შემოწმებასაც გულისხმობს.

საქართველოს კონსტიტუციის მიხედვით, მოქალაქეები ადგილობრივი მნიშვნელობის საქმეებს აწესრიგებენ ადგილობრივი თვითმმართველობის წარმომადგენლობითი და აღმასრულებელი ორგანოების მეშვეობით[9]. ამ განმარტებას კიდევ უფრო განავრცობს ადგილობრივი თვითმმართველობის კოდექსი, რომლის მიხედვითაც, „ადგილობრივი თვითმმართველობა არის საქართველოს მოქალაქეთა უფლება და შესაძლებლობა, ადგილობრივი თვითმმართველობის ორგანოების მეშვეობით ადგილობრივი მოსახლეობის ინტერესების შესაბამისად გადაწყვიტონ ადგილობრივი მნიშვნელობის საკითხები“. ამ მიზნის მისაღწევ ერთ-ერთ ცენტრალურ და ყველაზე ქმედით საშუალებად კი მოაზრებულია მოქალაქეთა მიერ არჩევნების გზით მუნიციპალიტეტის ორგანოების (საკრებულო/მერი) 4 წლის ვადით დაკომპლექტება[10].

საკრებულო, მისი უფლებამოსილებების სრულყოფილად განხორციელების მიზნით, განიხილავს და ამტკიცებს მუნიციპალიტეტის ბიუჯეტის პროექტს, რომელიც დეტალურად აწესრიგებს მომავალი წლის განმავლობაში მუნიციპალიტეტის საბიუჯეტო სახსრების ხარჯვის საკითხებს. ამდენად, შეიძლება ითქვას, რომ ბიუჯეტის პროექტის განხილვა/დამტკიცების პროცესი პირდაპირაა დაკავშირებული ამომრჩევლის ნების სრულყოფილ რეალიზებასთან. შესაბამისად, ამომრჩევლის ნება სრულყოფილად ვერ რეალიზდება, თუ მის მიერ ახლად ნდობაგამოცხადებულ საკრებულოს შემადგენლობას არ მიეცემა შესაძლებლობა, უშუალოდ მიიღოს მონაწილეობა მუნიციპალიტეტის ბიუჯეტის დამტკიცებაში, რომელიც მისი საქმიანობის 4 წლიანი პერიოდის თუნდაც 1 წელს მოიცავს.

საკრებულოს მიერ ბიუჯეტის პროექტის დამტკიცების უფლებამოსილება შეიძლება განხილულ იქნას როგორც ინსტრუმენტი, რომლის არსებობაც ამომრჩევლის მიერ საკრებულოსთვის ნდობის გამოცხადების შედეგად წარმოშობილ მოვალეობათა განსახორციელებლად საჭირო აუცილებელი წინაპირობაა. საქართველოს ზოგადი ადმინისტრაციული კოდექსი ადგენს ადმინისტრაციული ორგანოს ვალდებულებას, განახორციელოს დისკრეციული უფლებამოსილება მხოლოდ იმ მიზნით, რომლის მისაღწევადაც მას მინიჭებული აქვს ეს უფლებამოსილება. ამის ფონზე, საკრებულოს ძველი შემადგენლობის მიერ, საკრებულოს ახალარჩეული შემადგენლობის ნაცვლად, მომავალი წლის ბიუჯეტის დამტკიცება შესაძლოა წარმოადგენდეს საკრებულოს ძველი შემადგენლობის მიერ დისკრეციული უფლებამოსილების ფარგლების გადამეტებას და ახალარჩეული შემადგენლობის უფლებამოსილების ფარგლებში შეჭრას, მიუხედავად იმისა, რომ ამ ტიპის ფორმალურ აკრძალვას შესაძლოა სულაც არ ითვალისწინებდეს კანონი.

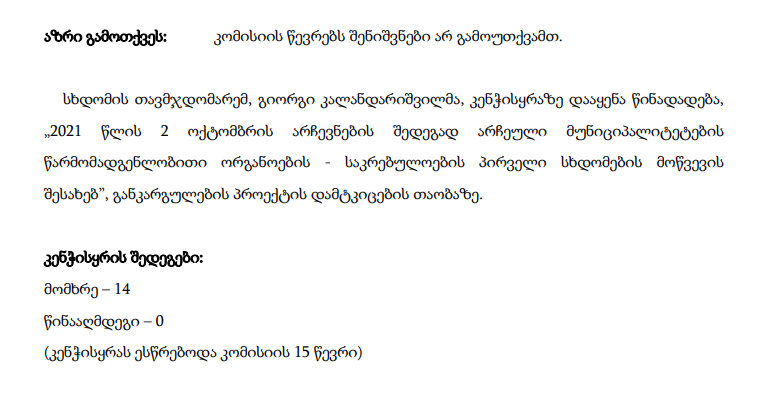

ბათუმისა და ზუგდიდის მუნიციპალიტეტებში მიმდინარე მოვლენებზე დაკვირვება აჩენს ეჭვს, რომ ზემოთ განხილული შედეგის მისაღებად, ხელისუფლების სხვადასხვა რგოლი მოქმედებდა კოორდინირებულად. მაგალითად, მიუხედავად იმისა, რომ ცესკომ ჯერ კიდევ მიმდინარე წლის 13 ნოემბერს შეაჯამა არჩევნების მეორე ტურის შედეგები[11], ახლადარჩეული საკრებულოების პირველი სხდომა მან მხოლოდ 3 დეკემბერს დანიშნა[12]. აღსანიშნავია, რომ კანონმდებლობის მიხედვით, საქართველოს მთელ ტერიტორიაზე ახალარჩეული მუნიციპალიტეტის საკრებულოს პირველ სხდომას იწვევს საქართველოს ცენტრალური საარჩევნო კომისია არჩევნების საბოლოო შედეგების შეჯამებიდან 30 დღის ვადაში.[13] შესაბამისად, ცესკოს საკრებულოების პირველი სხდომის დანიშვნა 13 ნოემბრიდან 13 დეკემბრამდე პერიოდში შეეძლო. ამის მიუხედავად, ცესკოს სხდომა, მისი საკანონმდებლო კომპეტენციის ფარგლებში საკრებულოების პირველი სხდომების გამართვის თაობაზე შესაბამისი გადაწყვეტილების მისაღებად, 25 ნოემბერს გაიმართა, რომელზეც მიღებულ იქნა გადაწყვეტილება საკრებულოების პირველი სხდომების 2021 წლის 3 დეკემბერს გამართვის შესახებ.[14] ცესკოს მიერ გავრცელებულ განცხადებაში ნათქვამია, რომ “25 ნოემბრის სხდომას, სადაც გადაწყდა საკრებულოების პირველი სხდომების 3 დეკემბერს გამართვა, 15 კომისიის წევრი ესწრებოდა (17-დან) და განკარგულებას მხარი დაუჭირა კომისიის 14-მა წევრმა. ცესკოს არცერთ წევრს შენიშვნა და მოსაზრება აღნიშნულთან დაკავშირებით არ გამოუთქვამს”[15]. თავის მხრივ, საარჩევნო კომისიის სხდომა მოიწვევა კომისიის თავმჯდომარის მიერ ან მისი მოადგილის მოთხოვნით[16]. ამასთან, საარჩევნო კომისიის წევრს, რომელიც არ ეთანხმება კომისიის გადაწყვეტილებას, უფლება აქვს, წერილობით გამოთქვას განსხვავებული აზრი[17]. თუმცა როგორც ჩანს, განსახილველ შემთხვევაში, ასეთ ფაქტს ადგილი არ ჰქონია[18].

ბუნდოვანია, რა გახდა, ერთი მხრივ, ცესკოს, როგორც კოლეგიური ორგანოს მიერ საარჩევნო კომისიის სხდომის 25 ნოემბრამდე არ დანიშვნის, მეორე მხრივ კი, კომისიის წევრთა მხრიდან საკრებულოების პირველი სხდომის თარიღთან დაკავშირებით განსხვავებული აზრის (ასეთის არსებობის შემთხვევაში) დაფიქსირებისგან თავის შეკავების მიზეზი, იმ ფონზე, როცა მათ საამისოდ საჭირო სრული სამართლებრივი უფლებამოსილება გააჩნდათ.

შედარებისთვის, საინტერესოა, რომ 2017 წლის თვითმმართველობის არჩევნების შემდეგ, ცესკოს გადაწყვეტილებით, საკრებულოების პირველი სხდომები 14 და 20 ნოემბერს იქნა მოწვეული[19] (აქვე, საინტერესოა ისიც, რომ 2017 წლის ადგილობრივი თვითმმართველობის არჩევნების მეორე ტური 12 ნოემბერს გაიმართა, 2021 წლის შემთხვევაში კი 30 ოქტომბერს).

აქედან გამომდინარე, ჩნდება განცდა, რომ ცესკოს მხრიდან პროცესის გაჭიანურებით წარმართვის მიზეზი შესაძლოა ყოფილიყო საკრებულოების “ძველი” შემადგენლობების მიერ 2022 წლის ბიუჯეტის განხილვა/დამტკიცების ირიბი ხელშეწყობა, რათა თავიდან აცილებულიყო ახალარჩეულ ოპოზიციური უმრავლესობის მქონე საკრებულოებში წარდგენილი ბიუჯეტის პროექტების „ჩავარდნა“ და შესაბამისად, მუნიციპალიტეტის საკრებულოებისა და მერის უფლებამოსილების შეწყვეტისა და რიგგარეშე არჩევნების ჩატარების საჭიროების გაჩენა. ამ კუთხით, უარყოფით შეფასებას იმსახურებს საარჩევნო კომისიის წევრთა პასიურობაც.

შეჯამების სახით, შეიძლება ითქვას, რომ 2021 წლის ადგილობრივი თვითმმართველობის არჩევნების შემდეგ, ბათუმისა და ზუგდიდის საკრებულოების ძველი შემადგენლობების მიერ მომავალი 2022 წლის ბიუჯეტის დამტკიცებასთან დაკავშირებით განვითარებული მოვლენები, ბადებს ეჭვებს აღნიშნულ პროცესთან დაკავშირებით მიღებულ გადაწყვეტილებათა მატერიალური კუთხით კანონიერების შესახებ. მსგავსი პრაქტიკა ეწინააღმდეგება კონსტიტუციით განმტკიცებულ დემოკრატიულ პრინციპებსა და ადგილობრივი თვითმმართველობის არსს, რითაც საფრთხეს უქმნის მოსახლეობის მიერ ადგილზე მმართველობის დემოკრატიული განხორციელების პერსპექტივას.

_____

[1] საქართველოს ადგილობრივი თვითმმართველობის კოდექსის 24-ე მუხლის 1-ლი ნაწილის „დ.ა“ ქვეპუნქტი.

[2] იქვე, 54-ე მუხლის 1-ლი ნაწილის „გ.ა“ ქვეპუნქტი.

[3] იქვე, 91-ე მუხლის 1-ლი და მე-2 ნაწილები.

[4] იქვე, 91-ე მუხლის მე-4 და მე-5 ნაწილები.

[5] საქართველოს საბიუჯეტოს კოდექსის 78-ე მუხლის მე-2 ნაწილი.

[6] ქალაქ ბათუმის მუნიციპალიტეტის საკრებულოს რეგლამენტის 64-ე მუხლი. იხ.: < https://matsne.gov.ge/ka/document/view/2513057?publication=9 >

[7] იხ.: < https://matsne.gov.ge/ka/document/view/5279595?publication=0 >

[8] იხ.: < https://www.batumicc.ge/index.php?l=1&menu=8&obj=1420 >

[9] საქართველოს კონსტიტუციის 74-ე მუხლის 1-ლი პუნქტი.

[10] ადგილობრივი თვითმმართველობის კოდექსის მე-6 მუხლის მე-2 ნაწილი.

[11] იხ.: < https://cesko.ge/geo/list/show/127494-tseskom-tbilisis-merisa-da-sakrebulos-archevnebis-meore-turis-shedegebi-sheadjama >

[12] საქართველოს ცენტრალური საარჩევნო კომისიის განკარგულება №372/2021, „2021 წლის 2 ოქტომბრის არჩევნების შედეგად არჩეული მუნიციპალიტეტების წარმომადგენლობითი ორგანოების - საკრებულოების პირველი სხდომების მოწვევის შესახებ“. იხ. < https://cesko.ge/res/docs/CG_372_2021.pdf >

[13] ადგილობრივი თვითმმართველობის კოდექსის 25-ე მუხლის 1-ლი ნაწილი (იგივე წესს განამტკიცებს საქართველოს საარჩევნო კოდექსის 151-ე მუხლი.

[14] ცენტრალური საარჩევნო კომისიის 2021 წლის 26 ნოემბრის განცხადება. ხელმისაწვდომია: < https://cesko.ge/ge/siakhleebi/pres-relizebi/singleview/4127521-tseskos-tsinaaghmdeg-dghes-diskreditatsiis-shemtsveli-informatsia-vrtseldeba- >

[15] იქვე.

[16] საქართველოს ადგილობრივი თვითმმართველობის კოდექსის მე-8 მუხლის მე-2 ნაწილი.

[17] იქვე, მე-8 მუხლის მე-9 ნაწილი.

[18] იხ. საქართველოს ცენტრალური საარჩევნო კომისიის 2021 წლის 25 ნოემბრის სხდომის ოქმი №50/2021. ხელმისაწვდომია: < https://cesko.ge/ge/kanonmdebloba/tseskos-samartlebrivi-aqtebi/oqmebi/singleview/3127520-oqmi-50-2021-25112021 >

[19] საქართველოს ცენტრალური საარჩევნო კომისიის განკარგულება №284/2017, „2017 წლის 21 ოქტომბრის არჩევნების შედეგად არჩეული მუნიციპალიტეტის წარმომადგენლობითი ორგანოების - საკრებულოების პირველი სხდომების მოწვევის შესახებ“, იხ.: < https://cesko.ge/res/docs/CG_284.pdf >

მოცემული მასალის მომზადება დაფინანსებულია შვედეთის საერთაშორისო განვითარების თანამშრომლობის სააგენტოს, Sida-ს მიერ. შინაარსზე პასუხისმგებლობა სრულად ეკისრება მის შემქმნელს. Sida შესაძლოა არ იზიარებდეს გამოთქმულ ხედვებსა და ინტერპრეტაციებს.

მედიის ადვოკატირების კოალიციის განცხადება

03.06.2025მედიის ადვოკატირების კოალიციის განცხადება

23.05.2025 სიახლეების გამოწერა

სიახლეების გამოწერა