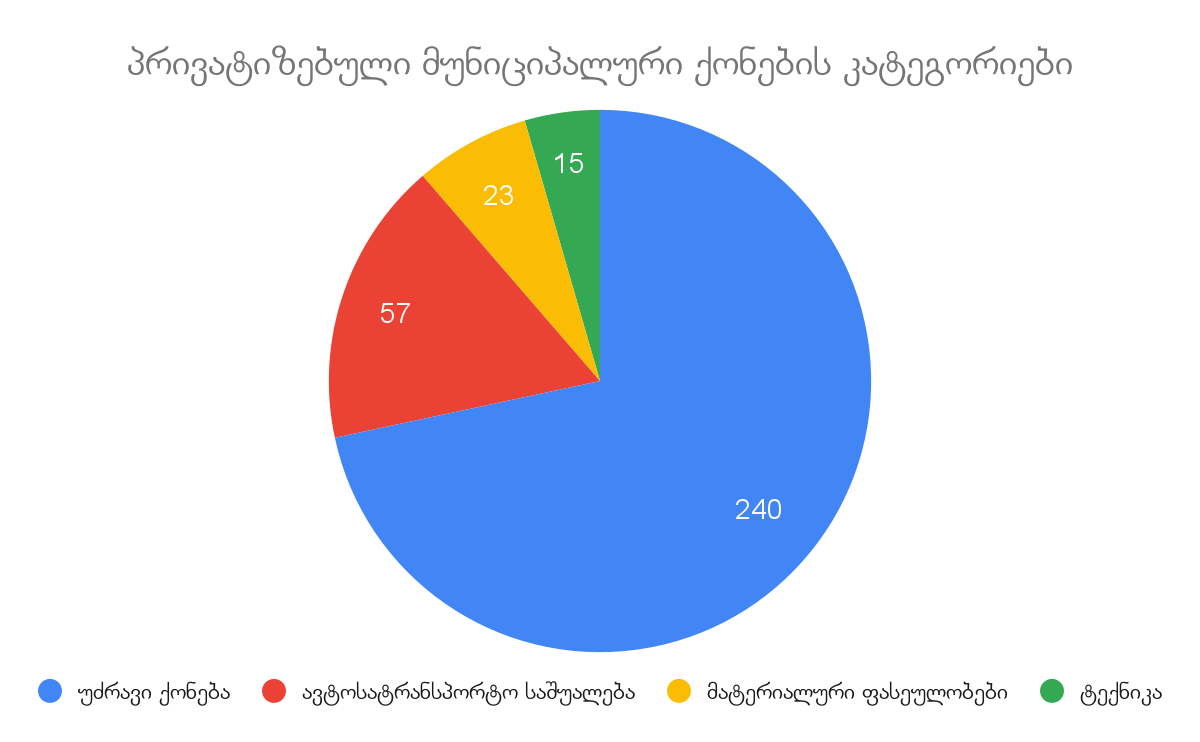

- 2021 წელს, მუნიციპალიტეტების მიერ პრივატიზებული ობიექტების 71% უძრავ ქონებას წარმოადგენს.

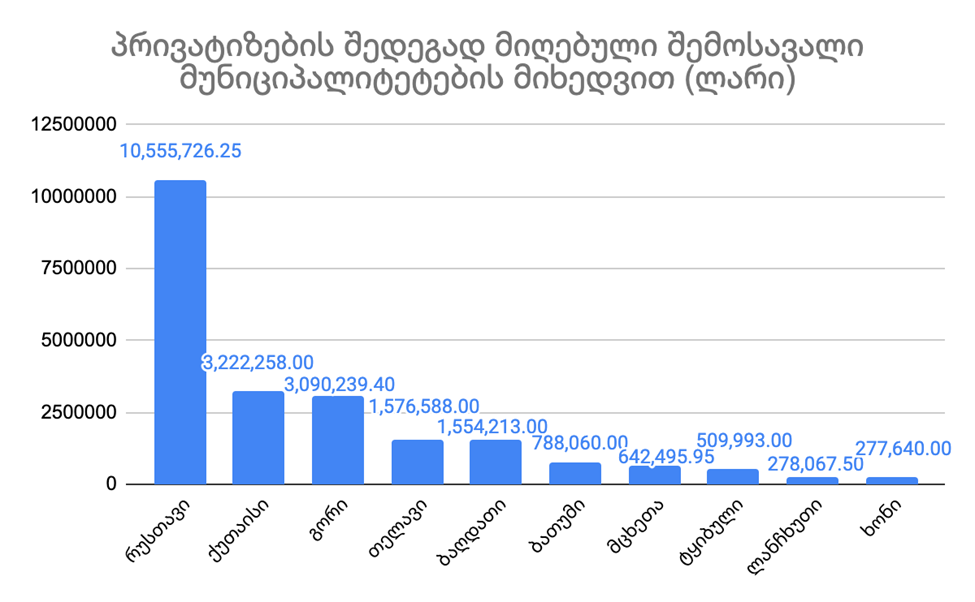

- 2021 წელს, 32-მა მუნიციპალიტეტმა საერთო ჯამში 336 ობიექტის პრივატიზება განახორციელა, რითაც 24,110,000 ლარის ოდენობის შემოსავალი მიიღო.

- 2021 წელს, რუსთავის მუნიციპალიტეტის მერიამ 26 ერთეული მიწის ნაკვეთის პრივატიზება მოახდინა და შედეგად 10 მილიონ ლარზე მეტის შემოსავალი მიიღო.

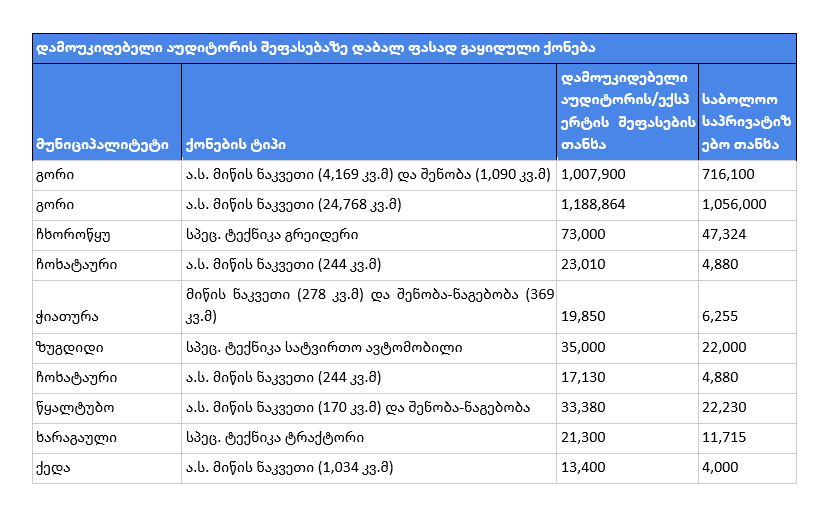

- 2021 წელს 336 პრივატიზებული ობიექტიდან 71 (21%) გაიყიდა დამოუკიდებელი აუდიტორის შეფასებაზე დაბალ ფასად.

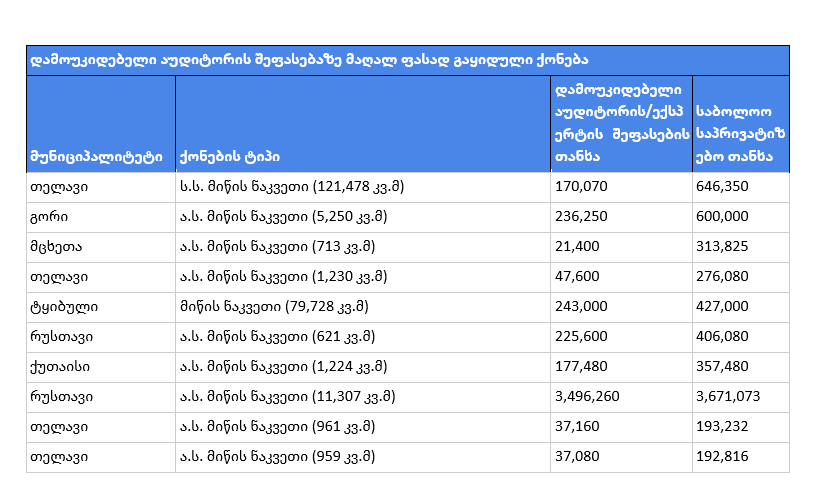

- 2021 წელს პრივატიზებული 80 ობიექტი თავდაპირველ შეფასებასთან შედარებით გაორმაგებულ ან უფრო მაღალ ფასად გაიყიდა აუქციონზე.

მუნიციპალური ქონების პრივატიზების მთავარი მარეგულირებელი ნორმატიული აქტია „ადგილობრივი თვითმმართველობის კოდექსი[1]“, ხოლო პრივატიზების წესი განსაზღვრულია მთავრობის დადგენილებით “მუნიციპალიტეტის ქონების პრივატიზების, სარგებლობისა და მართვის უფლებებით გადაცემის, საპრივატიზებო საფასურის, საწყისი საპრივატიზებო საფასურის, ქირის საფასურის, ქირის საწყისი საფასურის განსაზღვრის და ანგარიშსწორების წესების დამტკიცების შესახებ”[2]. დადგენილებაში პრივატიზება განმარტებულია როგორც მუნიციპალიტეტის ქონების ფიზიკური ან/და იურიდიული პირისთვის საკუთრებაში გადაცემა, საქართველოს ორგანული კანონით ადგილობრივი თვითმმართველობის კოდექსით დადგენილი ფორმითა და წესით. მუნიციპალიტეტის მერი საკრებულოს დასამტკიცებლად წარუდგენს მუნიციპალიტეტის ქონების საპრივატიზაციო ობიექტების ნუსხასა და პრივატიზაციის გეგმას, რომელიც შეიცავს ინფორმაციას საპრივატიზაციო ობიექტების დასახელების, მდებარეობის, საწყისი საპრივატიზებო საფასურის, აუქციონის ფორმის (უპირობო ან პირობებიანი), და გადახდის სავარაუდო პერიოდის ან/და პერიოდულობის შესახებ. მუნიციპალიტეტის საკუთრებაში არსებული ქონების აუქციონის ფორმით პრივატიზებისას, საწყისი საპრივატიზებო საფასური განისაზღვრება არანაკლებ დამოუკიდებელი აუდიტორის (ექსპერტი) დასკვნის საფუძველზე დადგენილი ფასის ოდენობით.

წინარე კვლევის ძირითად მიზანს წარმოადგენს დამოუკიდებელი აუდიტორის (ექსპერტის) მიერ დადგენილი საწყისი საფასურის რეალურ საპრივატიზებო თანხასთან შესაბამისობის შეფასება. სწორედ ამ მიზნით, 2022 წლის 16 მაისს, ინფორმაციის თავისუფლების განვითარების ინსტიტუტმა (IDFI) მუნიციპალიტეტის მერიებს მიმართა საჯარო ინფორმაციის მოთხოვნის წერილით და გამოითხოვა 2021 წელს მუნიციპალიტეტის მიერ პრივატიზირებული მუნიციპალური ქონების ნუსხა (ქონების დასახელება, პრივატიზაციის თანხა და დამოუკიდებელი აუდიტორის (ექსპერტის) მიერ შეფასებული ქონების ღირებულება).

წერილზე პასუხი მიღებულია 40 მუნიციპალიტეტის მერიიდან, მათ შორის 8 (ადიგენი, ახალქალაქი, თიანეთი, ლენტეხი, ონი, სენაკი, ქობულეთი, წალკა) აცხადებს რომ 2021 წელს ქონების პრივატიზება არ განუხორციელებია, ხოლო დანარჩენი მუნიციპალიტეტებიდან პასუხი მიღებული არ არის. შესაბამისად, მოცემული ანალიზი ეფუძნება 32 მუნიციპალიტეტის მერიიდან მიღებულ მონაცემებს.

ადგილობრივი თვითმმართველობებიდან მოწოდებული მონაცემების საფუძველზე იკვეთება რამდენიმე ძირითადი სახეობის მატერიალური და არამატერიალური ქონება. პრივატიზებული ქონების ნუსხის ყველაზე დიდ წილს უძრავი ქონება შეადგენს, კერძოდ, შენობა ნაგებობები (საცხოვრებელი ან არასაცხოვრებელი ფართი) და მიწის ნაკვეთები (სასოფლო-სამეურნეო ან არასასოფლო-სამეურნეო დანიშნულების). მუნიციპალიტეტების მიერ მოწოდებულ ნუსხებში გვხვდება არაერთგვაროვანი ტერმინოლოგია, ფორმატი და კონკრეტიკის ხარისხი, რაც არ იძლევა ხსენებული კატეგორიების მიხედვით ჩაშლის შესაძლებლობას. შესაბამისად, შემდგომი ანალიზის მიზნებისთვის გამოყენებული იქნება კრებსითი ტერმინი “უძრავი ქონება”. სხვა ძირითადი კატეგორიები მოიცავს ავტოსატრანსპორტო საშუალებებს, მატერიალურ ფასეულობებს (შენობა-ნაგებობების სადემონტაჟო სამუშაოების შედეგად მიღებული მასალები, ჯართი, სამუშაო იარაღები და სხვა ნივთები), და ტექნიკას (ნაგავმზიდები, ექსკავატორები, ტრაქტორები და სხვა მძიმე ტექნიკა). გამონაკლისია საფეხბურთო კლუბი “ტორპედოს” 100%-იანი წილის პრივატიზების შემთხვევა, რომელიც არ მიეკუთვნება არცერთ ხსენებულ კატეგორიას.

2021 წელს, 32 მუნიციპალიტეტის მიერ მოწოდებული ნუსხების ანალიზის შედეგად ირკვევა, რომ პრივატიზებული ობიექტების 71% უძრავ ქონებას წარმოადგენს, 17% ავტოსატრანსპორტო საშუალებებს, ხოლო დანარჩენი ტექნიკასა და სხვა მატერიალურ ფასეულობებს.

2021 წელს, ანალიზის ფარგლებში შესწავლილ 32 მუნიციპალიტეტმა საერთო ჯამში 336 ობიექტის პრივატიზება განახორციელა და რეალიზაციის შედეგად 24,110,000 ლარის ოდენობით შემოსავალი მიიღო. მიღებული შემოსავლის თითქმის 95% უძრავი ქონების პრივატიზების შედეგია.

2021 წელს, რუსთავის მუნიციპალიტეტის მერიამ 26 ერთეული მიწის ნაკვეთის პრივატიზება მოახდინა და შედეგად 10 მილიონ ლარზე მეტის შემოსავალი მიიღო, რაც მნიშვნელოვნად აღემატება სხვა შესწავლილ მუნიციპალიტეტებში დაფიქსირებულ ჯამურ მაჩვენებლებს. დაახლოებით 3 მილიონი ლარის ღირებულების მუნიციპალური ქონების პრივატიზება განახორციელეს ქუთაისისა და გორის მუნიციპალიტეტის მერიებმა.

მუნიციპალიტეტის ქონების საპრივატიზებო საფასურის განსაზღვრის წესი განსაზღვრულია მთავრობის დადგენილებით[1]. მუნიციპალიტეტის საკუთრებაში არსებული ქონების აუქციონის ფორმით პრივატიზებისას, საწყისი საპრივატიზებო საფასური განისაზღვრება არანაკლებ დამოუკიდებელი აუდიტორის (ექსპერტი) დასკვნის საფუძველზე დადგენილი ფასის ოდენობით, რაც შემდგომში შესაძლებელია შემცირდეს განმეორებითი აუქციონის დროს.

2022 წელს გამოქვეყნებულ, ქ. ქუთაისის მუნიციპალიტეტის 2019-2020 წლების საქმიანობის შესაბამისობის აუდიტის ანგარიშის თანახმად[2], მერიაში არსებული პრაქტიკით, წლის დასაწყისში დამოუკიდებელი ექსპერტი ქალაქის ტერიტორიას ყოფს ზონებად და თითოეულ ზონაში განსაზღვრავს მიწის მინიმალურ ნორმატიულ ფასს. ამასთანავე, შემფასებელი წლის დასაწყისში შედგენილ შეფასების აქტში მიუთითებს, რომ დადგენილი ნორმატიული ფასები არის მინიმალური სარეალიზაციო ღირებულება და ყოველი კონკრეტული მიწის ნაკვეთის ფასები შესაძლებელია, მისგან განსხვავდებოდეს ადგილმდებარეობის, მისასვლელი გზისა და სხვა პარამეტრების გათვალისწინებით. მიუხედავად ამისა, დადგინდა, რომ ქუთაისის მერია აღნიშნულ მინიმალურ ფასებს იყენებს სააუქციონე ქონების საწყისი ღირებულების განსაზღვრისთვის და კონკრეტული ქონების ღირებულებას ინდივიდუალურად არ აფასებს. კერძოდ, საანგარიშო პერიოდში გასხვისებული არც ერთი ქონების კონკრეტული საწყისი საპრივატიზებო ღირებულება არ იყო შეფასებული დამოუკიდებელი ექსპერტის მიერ, რითაც დაირღვა მოქმედი კანონმდებლობის მოთხოვნები. შესაბამისად, მერიაში მიწის ღირებულების განსაზღვრის პრაქტიკა წარმოშობს რისკებს, რომ ქონების საწყისი საპრივატიზებო ღირებულება არსებითად განსხვავდება მისი რეალური საბაზრო ფასისგან.

აუდიტის სამსახური ასკვნის, რომ ქუთაისის მერია არ იცავს მოქმედი კანონმდებლობის მოთხოვნებს და ქონების საწყისი საპრივატიზებო ღირებულების განსაზღვრისთვის არ იყენებს დამოუკიდებელი ექსპერტის შეფასებას. ასევე, არსებობს მაღალი რისკი იმისა, რომ ქონების პირობითი აუქციონით რეალიზაციის დროს, პირობის განსაზღვრა ხდება აუქციონზე კონკურენციის შემცირების მიზნით, კონკრეტული პირების ინტერესებიდან გამომდინარე. შედეგად, მერია კარგავს მნიშვნელოვანი შემოსავლების მიღების შესაძლებლობას.

Ჩვენ მიერ ანალიზის ფარგლებში შესწავლილი 336 საპრივატიზებო ერთეულიდან 71 (21%) გაიყიდა დამოუკიდებელი აუდიტორის შეფასებაზე დაბალ ფასად, მათ შორის 36 წარმოადგენდა მიწის ნაკვეთებსა და შენობა ნაგებობებს. თავდაპირველ შეფასებასა და საბოლოო პრივატიზების თანხას შორის ყველაზე დიდი სხვაობა დაფიქსირდა გორის მუნიციპალიტეტის მიერ პრივატიზებული 4,169 კვ.მ. მიწის ნაკვეთის და მასზე არსებული შენობა ნაგებობის შემთხვევაში, რომელიც ლევან სამხარაულის სახელობის სასამართლო ექსპერტიზის ეროვნულმა ბიურომ 1,007,900 ლარად შეაფასა, ხოლო ელექტრონული აუქციონის შედეგად 716,100 ლარად გაიყიდა. ასევე, კარალეთში მდებარე 24,768 კვ.მ. მიწის ნაკვეთი, რომელიც შპს აუდიტ-ეკონომიქსმა 1,188,864 ლარად შეაფასა აუქციონზე 1,056,000 ლარად გაიყიდა.

პროცენტულად ყველაზე დიდი სხვაობით ჩოხატაურის მუნიციპალიტეტმა განახორციელა 17,130 ლარად და 23,010 ლარად შეფასებული 244 კვ.მ. არასასოფლო-სამეურნეო დანიშნულების მიწის ორი ნაკვეთის პრივატიზება, თითოეული ნაკვეთის 4,800 ლარად, რაც საწყისი ღირებულების 28%-ს და 20%-ს შეესაბამება. ასევე, 70% ფასდაკლებით გაიყიდა ჭიათურის მუნიციპალიტეტის სოფელ ვაჭევში მდებარე 278 კვ მიწის ნაკვეთი მასზედ განთავსებული 369 კვ.მ შენობა-ნაგებობით 6,255 ლარად და 300 კვ.მ. ნაკვეთი 1,890 ლარად.

მეორე მხრივ, შესწავლილი ნუსხებიდან 80 პრივატიზებული ობიექტი თავდაპირველ შეფასებასთან შედარებით გაორმაგებულ ან უფრო მაღალ ფასად გაიყიდა აუქციონზე. მაგალითად, სოფელ დიღომში მდებარე 713 კვ.მ. არასასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთი რომელიც 21,400 ლარად შეფასდა, აუქციონზე საბოლოოდ 313,824.5 ლარად გაიყიდა, რაც დაახლოებით 15-ჯერ აღემატება წინასწარ შეფასებას.

აღნიშნული გარემოება აჩენს საფუძვლიან ეჭვს, რომ ქუთაისის მერიაში აუდიტის სამსახურის მიერ გამოვლენილი პრაქტიკა შესაძლოა გავრცელებული იყოს სხვა მუნიციპალიტეტებშიც და მუნიციპალური ქონების აუქციონზე რეალიზებისათვის საწყისი ფასის მითითება ხდებოდეს დამოუკიდებელი ექსპერტის მიერ ზოგადი მინიმალური ნორმატიული ფასის საფუძველზე და არა კონკრეტული ნაკვეთის შეფასების შედეგად.

ადგილობრივი თვითმმართველი ერთეულების მიერ პრივატიზებული ქონების ანალიზის შედეგად თვალსაჩინოა, რომ ხშირ შემთხვევაში ქონების წინასწარ შეფასებული ღირებულება მნიშვნელოვნად არის აცდენილი გაყიდვის საბოლოო ფასს. აღნიშნული გარემოება აჩენს ეჭვს, რომ დამოუკიდებელი აუდიტორის (ექსპერტის) მიერ საპრივატიზებო საფასურის განსაზღვრის წესი ზოგიერთ მუნიციპალიტეტში არ არის სათანადოდ დანერგილი პრაქტიკა, როგორც ეს დაადასტურა სახელმწიფო აუდიტის სამსახურმა ქუთაისის მერიის შემთხვევაში.

მერიამ ქონების გაყიდვამდე საწყისი საპრივატიზებო ღირებულება უნდა განსაზღვროს დამოუკიდებელი აუდიტორის შეფასების საფუძველზე. ამასთანავე, აუქციონის პირობები დააწესოს მხოლოდ მუნიციპალიტეტის სოციალურ-ეკონომიკური განვითარების მიზნებისა და მოსახლეობის ინტერესების გათვალისწინებით. აღნიშნული გააუმჯობესებს კონკურენტულ გარემოს და გაზრდის ქონების რეალიზებით მიღებულ სარგებელს.

***

[1]ადგილობრივი თვითმმართველობის კოდექსი

[4]ქ. ქუთაისის მუნიციპალიტეტის 2019-2020 წლების საქმიანობის შესაბამისობის აუდიტის ანგარიში

____

ანალიზი მომზადდა ინფორმაციის თავისუფლების განვითარების ინსტიტუტის (IDFI) მიერ, Luminate-ის მიერ გამოყოფილი გრანტის ფარგლებში. მის შინაარსზე პასუხისმგებელია IDFI და ანალიზში გამოთქმული მოსაზრებები შესაძლოა არ გამოხატავდეს Luminate-ის პოზიციას.

სიახლეების გამოწერა

სიახლეების გამოწერა