საქართველოში საპენსიო რეფორმა საპენსიო სააგენტოს შექმნით დაიწყო და ამოქმედდა 2018 წლის 6 აგვისტოს. დაგროვებითი საპენსიო სქემა აგებულია პრინციპზე დამსაქმებლის 2% + დასაქმებულის 2% + სახელმწიფოს 2%.

საპენსიო შენატანების ინვესტირების მანდატი აქვს საპენსიო სააგენტოს და აქტივების ინვესტირების განხორციელება შეიძლება შემდეგი სამი განსხვავებული რისკიანობის პორტფელში:

- ნაკლებრისკიანი - საინვესტიციო პერიოდი არ უნდა იყოს 5 წელზე ნაკლები;

- საშუალო რისკიანი - საინვესტიციო პერიოდი უნდა აღემატებოდეს ნაკლებად რისკიანის საინვესტიციო პერიოდს;

- მაღალრისკიანი - საშუალო რისკიანზე გრძელი საინვესტიციო პერიოდი.

ინვესტიციების რისკიანობის ზრდასთან ერთად იზრდება, ერთი მხრივ, მოსალოდნელი უკუგება, ხოლო მეორე მხრივ დანაზოგების დაკარგვის რისკიც, თუმცა, მხოლოდ დაბალრისკიანი ინვესტიციის განხორციელებით ინფლაციის ტემპის დაძლევა რთულია.

2023 წლის ივლისის თვის მდგომარეობით, საპენსიო სქემაში გაწევრიანებულია 1.25 მილიონი ადამიანი, საპენსიო აქტივების ღირებულება 3.77 მილიარდ ლარს უტოლდება, ხოლო მასზე წმინდა ამონაგები 680 მილიონ ლარს შეადგენს[1].

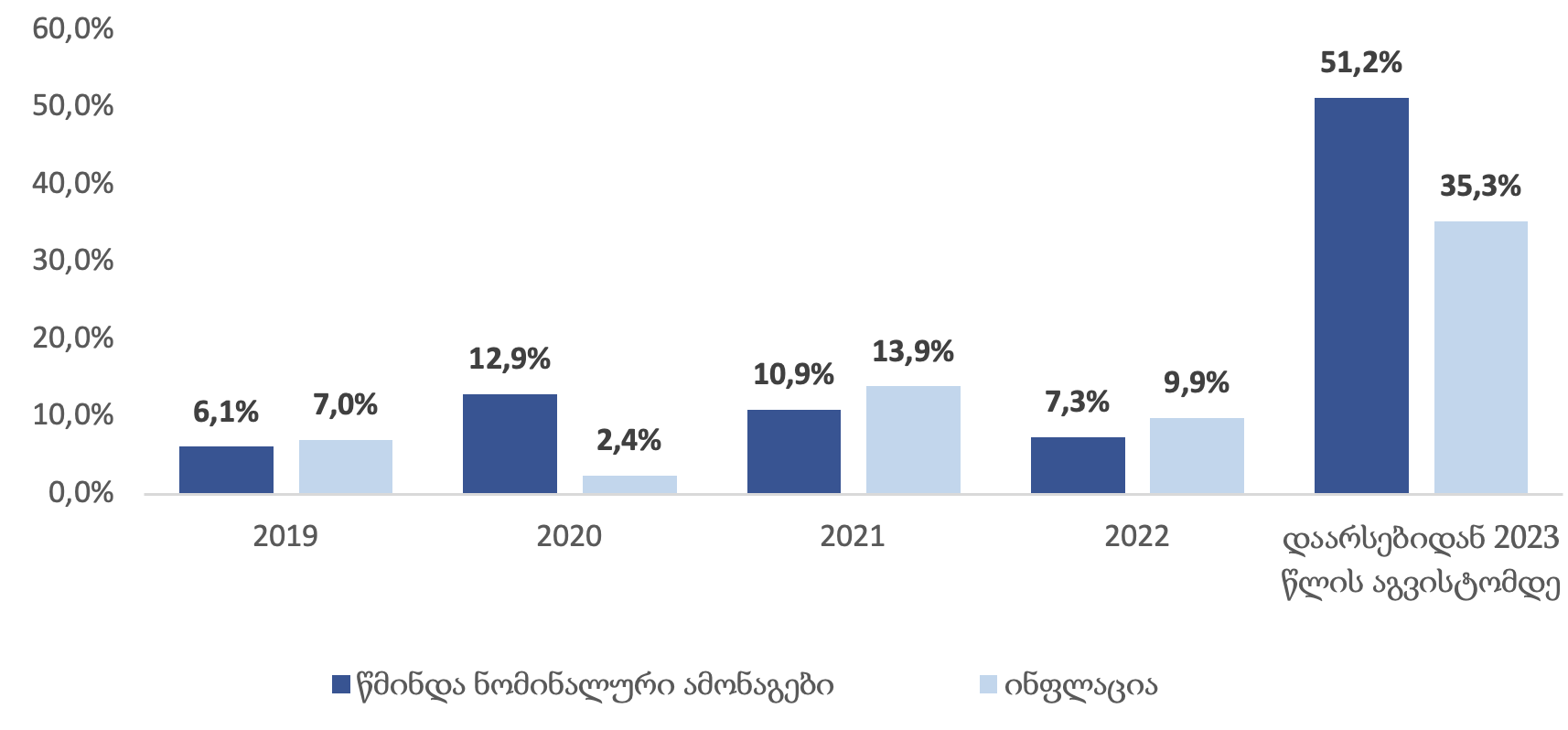

ქვემოთ მოცემულ გრაფიკზე N1 მოცემულია საპენსიო დანაზოგებზე წმინდა ნომინალური ამონაგების და შესაბამისი პერიოდის ინფლაციის მონაცემები.

გრაფიკი 1.საპენსიო ფონდის წმინდა ნომინალური ამონაგები და ინფლაცია, 2019-2023

წყარო: საპენსიო სააგენტო

აღნიშნული ორი მაჩვენებლის ტრენდზე დაკვირვებით ჩანს, რომ ნაკლებრისკიანი საინვესტიციო პორტფელის შენარჩუნებით, საპენსიო ფონდი ინფლაციის ტემპს ვერ დაეწეოდა, რაც, თავის მხრივ, IDFI-ს რეკომენდაციას - გონივრულობის ფარგლებში განთავსების რისკიანობის ზრდის შესახებ, კიდევ ერთხელ ამყარებს.

კანონის მიღებიდან 5 წლის განმავლობაში, ზემოთ აღნიშნული პორტფელებიდან, მოსახლეობის საპენსიო შენატანების ინვესტიცია მხოლოდ ნაკლებრისკიან საინვესტიციო პორტფელში ხორციელდებოდა, ხოლო 2023 წლის 6 აგვისტოდან მოსახლეობას გაუჩნდა არჩევანის და ინვესტირების შესაძლებლობა სამივე სახის პორტფელში, საკუთარი გადაწყვეტილების საფუძველზე.

თუ მოქალაქეები ცვლილების ამოქმედებიდან 1 თვის განმავლობაში (2023 წლის 6 სექტემბრის ჩათვლით) არ გააკეთებენ მათთვის სასურველ არჩევანს, მაშინ მათი დანაზოგები ავტომატურად გადანაწილდება სხვადასხვა რისკიანობის მქონე პორტფელებში, შემდეგი პრინციპით:

- 40 წლამდე ასაკის მოქალაქეების საპენსიო აქტივები - მაღალრისკიან საინვესტიციო პორტფელში;

- 40-50 წლის ასაკის მოქალაქეების საპენსიო აქტივები − საშუალორისკიან პორტფელში;

- 50 და 50-ზე მეტი წლის მოქალაქეების საპენსიო აქტივები − ნაკლებადრისკიან პორტფელში.

სქემის მონაწილეებს გადაწყვეტილების შეცვლის შესაძლებლობა წელიწადში ერთხელ ექნებათ.

პორტფელებს შორის მთავარი სხვაობა არის მათი აქტივების გადანაწილება რისკიანობის მიხედვით. რისკიანობის შესაბამისად იცვლება მოსალოდნელი მომგებიანობაც.

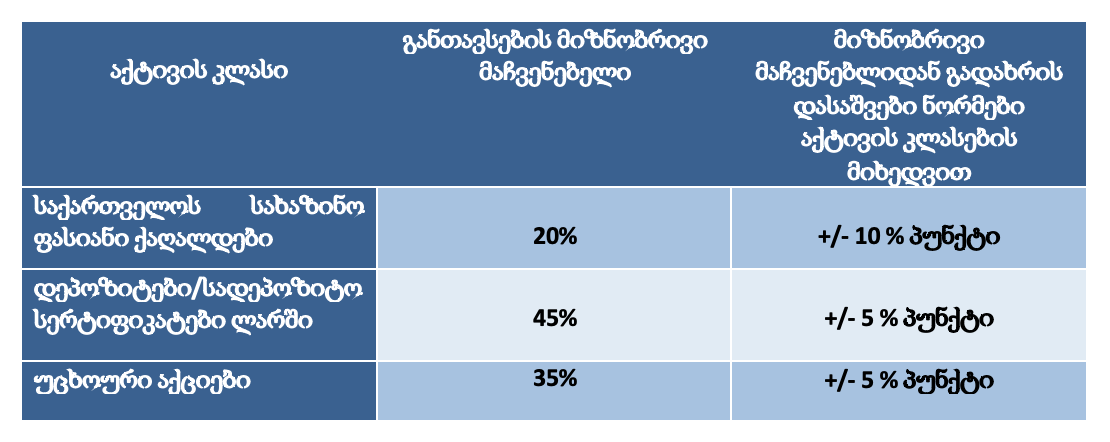

საქართველოს კანონით, სამივე სახის პორტფელის შემთხვევაში, სხვადასხვა აქტივის კლასებზე, განსაზღვრულია დასაშვები ლიმიტები და საინვესტიციო საბჭოს მიერ შემუშავებულია საინვესტიციო პოლიტიკა, რომელშიც განსაზღვრულია სტრატეგიული, იგივე ბენჩმარკ პორტფელები. სწორედ ამ პორტფელში არის წარმოდგენილი აქტივების კლასები და რისკის და ამონაგების ის მახასიათებლები, რომლითაც საინვესტიციო საბჭო ინფლაციის ტემპის დაძლევას გეგმავს.

ძირითადი აქტივების კლასები, რომელთა შორისაც ხდება ინვესტიციების გადანაწილება არის საქართველოს სახაზინო ფასიანი ქაღალდები, დეპოზიტები/სადეპოზიტო სერტიფიკატები ლარში და უცხოური აქციები.

ინვესტიციის რისკიანობა, თავის მხრივ, სხვადასხვა ფაქტორზეა დამოკიდებული, მათ შორის შეიძლება იყოს სისტემური რისკები, როგორიცაა რეცესია, გაცვლითი კურსის და საპროცენტო განაკვეთის რისკი, ლიკვიდურობა ან ინფლაცია და ასევე, არასისტემური რისკები, მაგ. კომპანიის მენეჯმენტის გადაწყვეტილებები და სხვ.

სადეპოზიტო სერტიფიკატების შემთხვევაში, უცხოური აქციებისგან განსხვავებით, წინასწარ არის განსაზღვრული სარგებლის მიღების დრო და რაოდენობა და შესაბამისად დაბალრისკიანად მიიჩნევა, მაშინ როდესაც აქციებიდან მისაღები სარგებელი მაღალი ვოლატილობით გამოირჩევა. სხვადასხვა სისტემურ და არასისტემურ რისკებთან ერთად, კომპანიის გაკოტრების დროს პრიორიტეტი ენიჭებათ ინვესტორებს, რომლებსაც ინვესტიცია სასესხო ვალდებულებეში აქვთ განხორცილებული და აქციონერების ინტერესების დაკმაყოფილება ყველაზე ბოლოს ხდება.

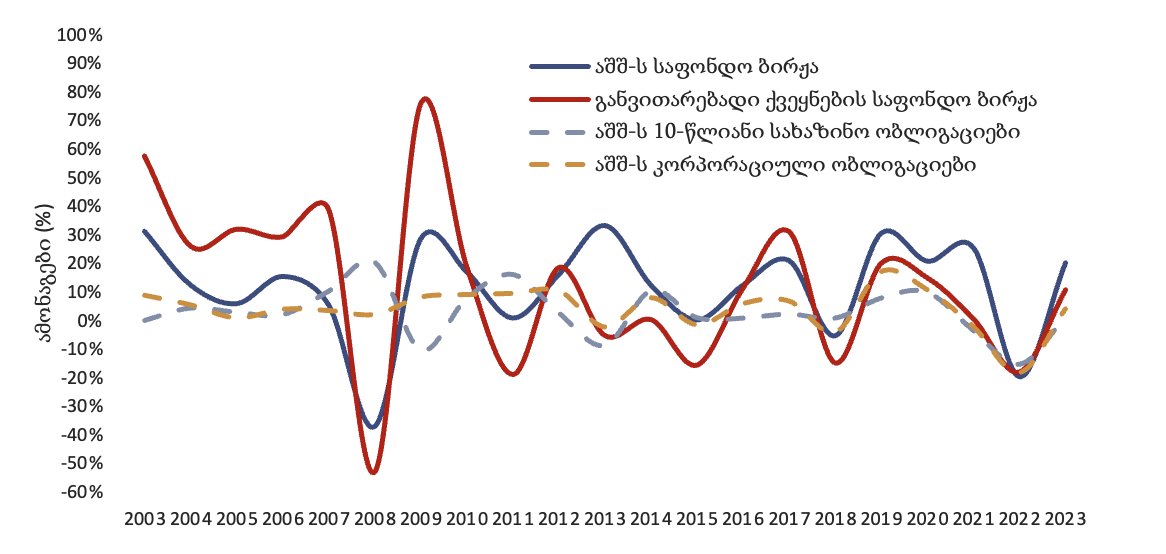

ქვემოთ მოცემულ გრაფიკზე N2 მოცემულია ამონაგებები სხვადასხვა რისკიანობის აქტივთა კლასებზე (აქციებზე და ობლიგაციებზე), რომლებშიც ინვესტორები, მათ შორის, სააქციო ფონდები ახორციელებენ ინვესტიციებს. მოცემულია ამონაგებების მონაცემები ბოლო 20 წლის მანძილზე, აშშ-ს და განვითარებადი ქვეყნების ბაზრების აქციების და ასევე, აშშ-ს 10 წლიანი სახაზინო და კორპორაციული ობლიგაციების შემთხვევებში. როგორც ვხედავთ, ყველაზე ვოლატიური და შესაბამისად, მაღალრისკიანი არის განვითარებადი ქვეყნების აქციები. აქედან გამომდინარე, მსგავს აქციებს, დაბალრისკიან ფინანსურ ინსტრუმენტთან - სახაზინო ობლიგაციებთან შედარებით გაცილებით მაღალი ამონაგები ახასიათებს. ასევე, უნდა აღინიშნოს, რომ საინვესტიციო პერიოდის ზრდასთან ერთად, ბალანსდება ეკონომიკაში მოსალოდნელი რყევები და შესაბამისად, მცირდება აქციებზე შესაძლო დანაკარგების ალბათობა.

გრაფიკი 2. სხვადასხვა რისკიანობის აქტივებზე ამონაგებები, 2003-2023

წყარო: Portfolio Visualizer

გრაფიკიდან იკვეთება, ასევე, ობლიგაციებსა და აქციებს შორის დაბალი კორელაცია, რაც საინვესტიციო პორტფელის დივერსიფიკაციისთვის კარგი საშუალება შეიძლება იყოს.

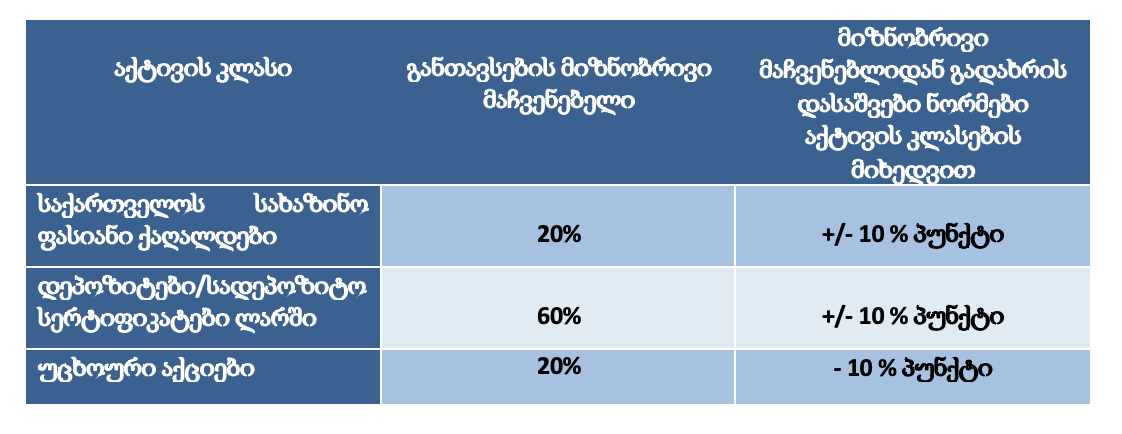

ნაკლებრისკიანი პორტფელის ბენჩმარკ პორტფელი

აღნიშნული პორტფელის შემთხვევაში აქტივების დიდი ნაწილის ინვესტირება უნდა მოხდეს ისეთი დაბალი რისკის მქონე ფინანსურ ინსტრუმენტებში, როგორიც არის ლარში განთავსებული დეპოზიტები და სახაზინო ფასიანი ქაღალდები.

მსგავსი პორტფელი შესაძლოა სასურველი იყოს ნაკლებრისკიანი მოქალაქეებისთვის, რომლებსაც არ სურთ დანაზოგის ღირებულების მნიშვნელოვანი მერყეობა.

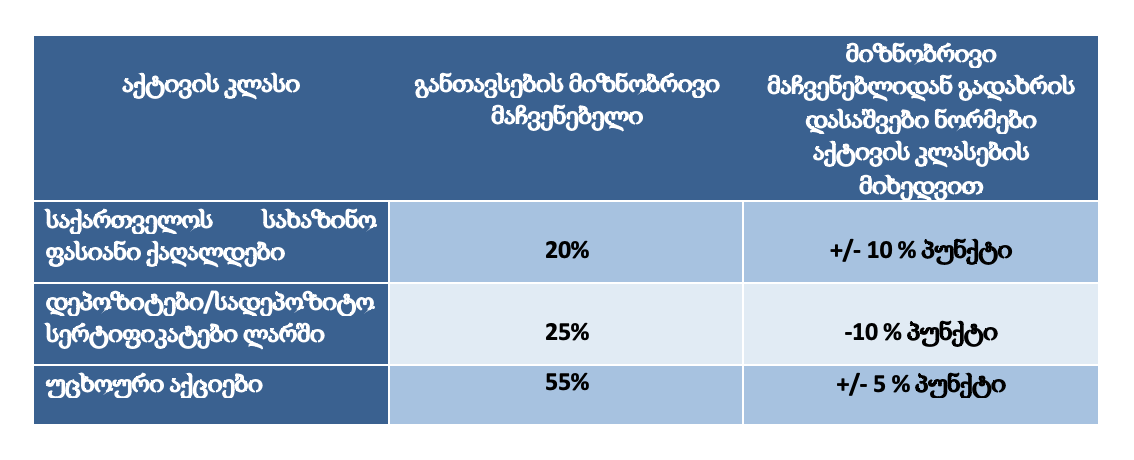

მაღალრისკიანი პორტფელის ბენჩმარკ პორტფელი

მაღალრისკიან პორტფელში აქტივების ძირითადი ნაწილის (55%) ინვესტირება ხორციელდება უცხოურ აქციებში, შესაბამისად უცხოურ ვალუტაში და ისეთი ტიპის აქციებში რომლებიც სხვადასხვა ფაქტორის გამო შეიძლება მაღალი რისკის მატარებელი, თუმცა მაღალი მოსალოდნელი ამონაგების მქონე იყოს.

გლობალური აქციების ბენჩმარკად განსაზღვრულია აქციების თანაბრად შეწონილი ინდექსი, რომელიც შემდეგი ოთხი აქციების ფონდისგან (ETF) იქნება დაკომპლექტებული: Vanguard FTSE Pacific ETF (VPL), Vanguard FTSE Europe ETF (VGK), SPDR S&P500 ETF (SPY), iShares MSCI Emerging Markets ETF (EEM).

საშუალო რისკიანი პორტფელის ბენჩმარკ პორტფელი

საშუალორისკიანი პორტფელი დანარჩენი ორი პორტფელის გარკვეული ნაზავია და მისი ლიმიტები, სხვადასხვა აქტივების კლასის მიხედვით, ნაკლებრისკიანი და მაღალრისკიანი პორტფელების შემთხვევების თითქმის საშუალოა.

2023 წლის 7 სექტემბრიდან საპენსიო სააგენტოს საინვესტივიო მანდატი ფართოვდება, რაც საპენსიო რეფორმის ერთ-ერთ ყველაზე მნიშვენლოვან ეტაპად შესაძლებელია შეფასდეს. აღნიშნული გადაწყვეტილების გარეშე რთულად წარმოსადგენი იყო ინფლაციის ტემპის დაძლევა და საპენსიო რეფორმის წარმატება.

საქართველოს საპენსიო დანაზოგების მომავალი დამოკიდებულია იმაზე თუ როგორ გაართმევს საპენსიო სააგენტო ინვესტიციებთან დაკავშირებული რისკიანობის დილემას თავს. მსგავსი გამოწვევის წინაშე მსოფლიოს ყველა ის ქვეყანა შეიძლება იდგეს სადაც მსგავსი საპენსიო სქემაა შემუშავებული, თუმცა ეკონომიკურად ძლიერ ქვეყნებში საპენსიო ფონდების უკან ხელშესახები ფისკალური რესურსი დგას, ჩვენს შემთხვევაში კი დანაზოგების გადასახადის გადამხდელების ფულით დაკომპენსირება წარმოუდგენელია. ამიტომ აქვს განვითარებადი ქვეყნების საპენსიო აქტივების მმართველების შეცდომებს გაცილებით მაღალი ფასი, ვიდრე მდიდარი ქვეყნებისას.

საპენსიო სააგენტოს სწორ პოლიტიკასთან და შეცდომების დაშვების ალბათობის მაქსიმალურად შემცირებასთან ერთად, აუცილებელია, ასევე, მოსახლეობის ინფორმირებულობის გაზრდა, რომ მათი გადაწყვეტილება, საინვესტიციო პორტფელის არჩევასთან დაკავშირებით, სწორ ინფორმაციაზე დაყრდნობით იყოს მიღებული.

______

[1] საპენსიო სააგენტო - საინვესტიციო პორტფელის ყოველთვიური ანგარიშები

სიახლეების გამოწერა

სიახლეების გამოწერა