ერეკლე პირველი

სტატია დაიწერა პროექტ "სტრატეგიული გეგმა საქართველო 2020 - სამოქალაქო საზოგადოების ჩართულობის გაძლიერება"-ს ფარგლებში და გამოქვეყნდა პროექტის ბლოგზე "საქართველო 2020".

21-ე საუკუნეში, გლობალიზაციის არნახული ტემპების კვალდაკვალ, თვალშისაცემი ეკონომიკური წარმატების მიღწევა თითქმის შეუძლებელია ეფექტიანად ფუნქციონირებადი ფინანსური ბაზრების გარეშე. საერთაშორისო ფინანსური ბაზრების მნიშვენლობა XX საუკუნის 50-იანი წლების ბოლოდან გამოიკვეთა. თავიანთი დღევანდელი მნიშვნელობა მათ 1970-იან წლებში კაპიტალის მოძრაობის შემდგომი ლიბერალიზაციის, საკომუნიკაციო და კომპიუტერული ტექნიკის პროგრესის შედეგად შეიძინეს. ფინანსური ბაზრები ხელს უწყობენ ფინანსური რესურსების ეფექტიან გადანაწილებას, რაც ეროვნული კეთილდღეობის ზრდაში აისახება (King and Levine, 1993).

ფინანსური ბაზარი - ეს არის ბაზარი, რომელიც ხშირ შემთხვევაში მოიცავს ბირჟას, სხვადასხვა ფინანსური ინსტრუმენტებით ვაჭრობას, ვაჭრობას ფინანსური აქტივებით, ფინანსური რისკების მართვას და ინვესტიციების ხელშეწყობას.

არსებობს ფინანსური ბაზრების შემდეგი და სხვა სახეობები: ფასიანი ქაღალდების ბაზარი (ემსახურება ფასიანი ქაღალდების გამოშვებას და ყიდვა-გაყიდვას), საფონდო ბაზარი (ამ ბაზარზე ხდება ვაჭრობა აქციებით, პაებით და ქვოტებით), ობლიგაციბის ბაზარი (გულისხმობს მომსახურებას ობლიგაციების, დებენტურების და სხვა ფინანსური ვალდებულებების ყიდვა-გაყიდვის საქმეში), სავალუტო ბაზარი (ვალუტის ბაზარზე მიმდინარეობს ვაჭრობა სხვადასხვა ქვეყნების ვალუტით, ასევე ჩეკებით, ვექსილებით, ფულადი გზავნილებით და სხვა გადახდის დოკუმენტებით, რომლებიც უკავშირდება უცხოურ ვალუტას),ფინანსური რისკების ბაზარი (ემსახურება ფინანსური რისკების მართვას),დაზღვევის ბაზარი (ემსახურება ფინანსური რისკების დაზღვევასა და გადაზღვევას), სასაქონლო ბაზარი (ემსახურება მსხვილი საქონლის პარტიების ყიდვა-გაყიდვას), ნედლეულის ბაზარი (ემსახურება საწარმოო ნედლეულით ვაჭრობას), ფიუჩერსული ბაზარი (ემსახურება ფიუჩერსული კონტრაქტებით (ხელშეკრულებებით) ვაჭრობას) (Levine and Zervos, 1996; Meser et al., 2015; Stulz, 2000).

საინვესტიციო კაპიტალის მოზიდვის ერთ-ერთი საშუალებაა ფასიანი ქაღალდების მექანიზმის ამუშავება. ამ ბაზრებზე შეიძლება აქციებით, ობლიგაციებით, ვალუტებით, დერივატივებითა და საბანკო კრედიტებით ვაჭრობა. ობლიგაციათა და აქციათა ბაზარი მნიშვნელოვან როლს ასრულებს ფულადი სახსრების გადამისამართებაში იმ ეკონომიკური ერთეულების ხელიდან, რომელთაც მათი მწარმოებლურად გამოყენების უნარი არ შესწევთ, იმათკენ ვისაც მათი ეფექტიანად გამოიყენებს უნარი გააჩნიათ, რასაც საბოლოოდ ქვეყნის ეკონომიკური ეფექტიანობის ზრდასთან მივყავართ (Gvelesiani and Gogorishvili, 2008).*

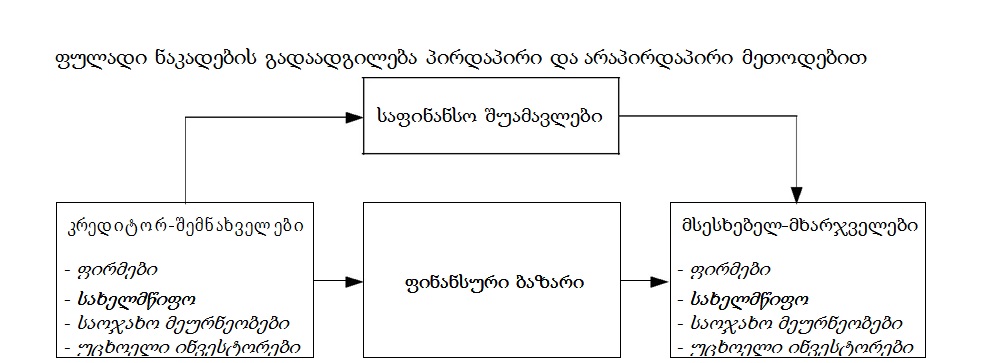

ფასიანი ქაღალდი (მას აგრეთვე უწოდებენ ფინანსური ბაზრის ინსტრუმენტს) წარმოადგენს დოკუმენტს, რომელიც საშუალებას იძლევა მიღებულ იქნეს ემიტენტის მომავალი შემოსავლის ან მისი აქტივების ნაწილი (ე.ი. ფინანსური ინსტრუმენტები, რომლებიც ემიტენტის მფლობელობაში ან მის ან მის საკუთრებაში იმყოფება). ფინანსური ბაზარი ახორციელებს ბუნებრივ ეკონომიკურ ფუნქციას – მოახდინოს სახსრების გადაადგილება იმ ეკონომიკური ერთეულებიდან, რომელთაც დააგროვეს საჭიროზე მეტი თანხა იმის გამო, რომ ნაკლებს ხარჯავენ იმასთან შედარებით, რასაც გამოიმუშავებენ, იმ ადამიანებისკენ, რომლებიც სახსრების ნაკლებობას განიცდიან, რადგან მათ უფრო მეტის დახარჯვა უხდებათ, ვიდრე აქვთ. ეს გამოხატულია სქემაზე. ის, ვინც ფლობს დროებით თავისუფალ ფულად სახსრებს და მათ სესხად გასცემს – კრედიტორ-შემნახველები, გამოსახულნი არიან მარცხნივ, ისინი კი, ვინც სესხულობს სახსრებს საკუთარი დანახარჯების დასაფინანსებლად – მსესხებელ-მხარჯველები, მარჯვნივ.

კრედიტორ-შემნახველებად გვევლინებიან არამხოლოდ მესაკუთრეები, არამედ საწარმოები, კორპორაციები, მთავრობა (კერძოდ, ხელისუფლების ცენტრალური და ადგილობრივი ორგანოები), ისევე როგორც უცხოელები და მათი მთავრობები.

ყველაზე მსხვილ მსესხებელ-მხარჯველებად გამოდიან ფირმები და სახელმწიფოები (განსაკუთრებით მთავრობა). სქემაზე ისრებით ნაჩვენებია, რომ სახსრები კრედიტორ-შემნახველებიდან მსესხებელ-მხარჯველებთან ორი ძირითადი – პირდაპირი და არაპირდაპირი დაფინანსების გზით გადაადგილდება.

ფულადი ნაკადების გადაადგილება პირდაპირი და არაპირდაპირი მეთოდებით

წყარო: საკუთარი

ფინანსურ ბაზარზე პირდაპირი ანუ უშუალო დაფინანსებისას მსესხებლები იღებენ სესხს უშუალოდ კრედიტორებისგან, ყიდიან რა მათზე ფასიან ქაღალდებს (ე.ი. ფინანსურ ინსტრუმენტებს), რომლებიც წარმოადგენენ სესხის ამღების მომავალი შემოსავლის ნაწილს ან აქტივებზე მოთხოვნას. ფასიანი ქაღალდების შემძენისთვის ეს სახსრები აქტივებს, ხოლო გამყიდველისთვის (ემიტენტისთვის) – პასივებს (ვალდებულებებს ან უბრალოდ ვალს) წარმოადგენს (Krugman, 2008).

გარდამავალი ეკონომიკის მქონე და განვითარებადი ქვეყნები, მათ შორის პოსტსაბჭოთა ქვეყნები საქართველოს ჩათვლით, დღესდღეობით მწვავედ განიცდიან პრობლემას, რომელიც დაკავშირებულია საკუთარი სახსრების მობილიზაციასთან კაპიტალდაბანდებათა განხორციელების მიზნით. აღნიშნულ ქვეყნებში შრომის ნაყოფიერების დონე საკმაოდ დაბალია, რაც იწვევს შრომის ანაზღაურების სიმცირეს. შემოსავლების სიმცირე, თავის მხრივ, განაპირობებს დაბალ დანაზოგებს, რაც ინვესტიციების სიმწირეს ნიშნავს. ამ ‚მოჯადოებული წრის„ გარღვევა შეიძლება უცხოეთიდან მიღებული ინვესტიციების საშუალებით, რაც ადგილობრივი კომპანიებისთვის ახალი კაპიტალის, მოწინავე ტექნოლოგიების, თანამედროვე მენეჯმენტისა და მარკეტინგის პრაქტიკული გამოცდილების გადაცემას გულისხმობს (Krugman, 2008).

ფინანსურ ინსტრუმენტებს შორის ობლიგაციებს ერთ-ერთი უმნიშვნელოვანესი როლი უჭირავს. ობლიგაცია არის სავალო ფასიანი ქაღალდი, რომელიც დროის განსაზღვრულ პერიოდში პერიოდული გადახდების გარანტიას იძლევა. სავალო ვალდებულება წარმოადგენს კონკრეტულ შეთანხმებას, რომლის მიხედვითაც მსესხებელი ვალდებულებას იღებს გადაუხადოს კრედიტორს ფიქსირებული თანხა (პროცენტული გადასახდელი) დროის გარკვეულ მონაკვეთებში, დათქმული თარიღის დადგომამდე. სავალო ვალდებულების “სიცოცხლის ვადად” (ვადა დაფარვამდე) იწოდება დრო მისი გამოშვების მომენტიდან მისი მოქმედების შეწყვეტის მომენტამდე. სავალო ვალდებულება მოკლევადიანია, თუ ეს ვადა არ აღემატება ერთ წელს, ხოლო გრძელვადიანია, თუ ის ათ წელს და უფრო მეტ ხანს შეადგენს. სავალო ვალდებულება 1-დან 10 წლამდე ‚სიცოცხლის ვადით„ საშუალოვადიანად იწოდება. ობლიგაციათა ბაზარი მნიშვნელოვან როლს ასრულებს ქვეყნის ეკონომიკაში, რამეთუ კორპორაციებსა და მთავრობებს საშუალებას აძლევს მოიზიდონ სახსრები თავიანთი საქმიანობის დასაფინანსებლად (Krugman, 2008).

სახელმწიფოში ფასიანი ქაღალდების ფუნქციონირებას რეალური ბიძგი შეიძლება მისცეს სახელმწიფო ან მუნიციპალური მიზნობრივი სასესხო ვალდებულებების მიმოქცევაში გაშვებამ. სახაზინო თამასუქი წარმოადგენს მთავრობის მოკლევადიან სავალო ვალდებულებას, რომელიც გამოიცემა 3, 6 და 12 თვიანი დაფარვის ვადით. მათი გამოშვების მიზანია ბიუჯეტის დეფიციტის დაფინანსება. მათზე დაფარვის მომენტში გადაიხდება წინასწარ განსაზღვრული თანხა. ფულადი ბაზრის ინსტრუმენტებიდან ყველაზე ლიკვიდურია სახაზინო თამასუქები, რადგანც მათი მონაწილეობით უფრო ხშირად ხდება ვაჭრობა, ამასთან დეფოლტის საშიშროების არარსებობის გამო ისინი ყველაზე საიმედოა. მთავრობას ყოველთვის შესწევს უნარი პასუხი აგოს თავის სასესხო ვალდებულებებზე, რადგანაც შეუძლია გაზარდოს გადასახადები ან გამოუშვას ნაღდი ფული და ამით დაფაროს საკუთარი სასესხო ვალდებულებები. სახაზინო თამასუქებს უფრო ხშირად ბანკები იძენენ, თუმცა მცირედი მოცულობით, ისინი შეიძება ეკუთვნოდეს სხვა საფინანსო შუამავლებს და საოჯახო მეურნეობებს. საპროცენტო განაკვეთი განსხვავებულია სხვადასხვა ტიპის ობლიგაციების მიხედვით. სამთვიანი სახაზინო თამასუქების განაკვეთები უფრო ნაკლები ამპლიტუდით მერყეობს, სხვა ტიპის ობლიგაციათა საპროცენტო განაკვეთებთან შედარებით (Krugman, 2008).

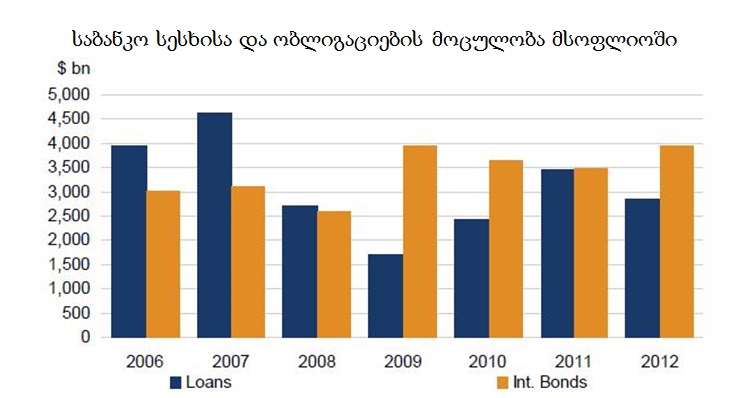

ობლიგაციების როლი მსოფლიო ეკონომიკაში გაიზარდა 2007-2008 წლების ფინანსური კრიზისის შემდეგ. კერძოდ, თუკი საბანკო სესხების ოდენობა 2012 წელს საგრძნობლად შემცირებულია 2007 წელთან შედარებით, საპირისპირო სურათია ობლიგაციების თვალსაზრისით:

წყარო: International Capital Market Association (2013)Dealogic, 2013 წლის 26 თებერვალი

საბანკო სესხისა და ობლიგაციების მოცულობა მსოფლიოში ობლიგაციების გამოშვება მაღალი მდგრადობითა და განჭვრეტადობით ხასიათდება. ეს აგრეთვე ეხმარება ფირმებსა და ინდივიდებს, რომ საჯარო სექტორზე ნაკლებად იყვნენ დამოკიდებულნი. მაშინ როდესაც აქციებისა და ობლიგაციების გამოშვება საბანკო სესხის აღებასთან შედარებით უფრო იაფ ინსტრუმენტად ითვლება, ობლიგაციის გამოშვება აქციების გაყიდვით კაპიტალის მოზიდვასთან შედარებით უფრო დაბალი რისკის მატარებელი და იაფია, მაგრამ იმის ხარჯზე რომ ამონაგების ნორმაც (turnover) შედარებით დაბალია. რომ განვაზოგადოთ, ობლიგაციების ბაზარს შემდეგი უპირატესობები გააჩნია:

კომპანიას უზრუნველყოფენ უსაფრთხო, სტაბილური და ელასტიური დაფინანსების წყაროს მოზიდვის საშუალებით, იაფი კაპიტალით (low cost of capital) საბანკო სესხსა და აქციების გამოშვებასთან შედარებით, წარმოადგენენ ალტერნატიულ წყაროს საბანკო სესხისა და შესაბამისად ამ უკანასკნელზე დაყრდნობის ინტენსივობას ამცირებენ (რაც განსაკუთრებით მნიშვნელოვანია ფინანსური კრიზისების დროს, როდესაც საბანკო სექტორს უჭირს), ბანკებს უზრუნველყოფენ გრძელვადიანი სახაზინო ვალების აღების საშუალებით, ფირმებს (მათ შორის მცირე და საშუალო ზომის ფირმებს) აძლევს საშუალებას კაპიტალი უცხოური ობლიგაციების ბაზრებიდან საკმაოდ მარტივად აიღონ, ეს უკანასკნელი ფირმებისთვის სავალუტო კურსის ცვლილებების შედეგად გამოწვეულ რისკებს უმცირებს, ასეთი კომპანიები ხშირად სახელმწიფოსგან საგადასახადო შეღავათებით სარგებლობენ, ფირმებს აძლევთ მათი ფულადი სამომავლო ნაკადების ზუსტი დაგეგმარების საშუალებას, რადგანაც გადახდის დროითი მონაკვეთები და მოცულობები კონტრაქტითაა ფიქსირებული, გაზრდილი საიმედოობა ფირმებს საშუალებას აძლევთ ‚შავი დღისთვის„ ოპტიმალური ოდენობის რეზერვები გადაიხადონ რაც მათ სამუშაო კაპიტალს უფრო ეფექტურს ხდის, გამომდინარე იქიდან რომ ობლიგაციის ბაზარზე დიდი ოდენობით ინსტიტუციური ინვესტორები ვაჭრობენ ეს უკანასკნელნი კი ფინანსურ ანგარიშგების ხარისხსა და გამჭვირვალობას დიდ როლს ანიჭებენ, ეს ბაზრები ხელს უწყობენ კარგი ხარისხის კორპორატიული მართვის გამოცდილების ჩამოყალიბებას (International Capital Market Association, 2013).

საქართველოში ობლიგაციების ბაზრის განვითარების საჭიროებასთან მიმართებაში მძაფრი ფოკუსია დასმული საქართველო 2020-ის სოციო-ეკონომიკურ სტრატეგიაში. აღნიშნული სტრატეგია ხაზს უსვამს, რომ სახელმწიფო ფასიანი ქაღალდების ვადიანობა მოკლე დროითაა შემოფარგლული, რაც მის როგორც საზომად (ბენჩმარკად) გამოყენებას ართულეს და კორპორატიული ობლიგაციების გამოშვების სტიმულს ამცირებს (Georgain Government, 2013).

მსოფლიო ბანკის დიაგნოსტიკურ კვლევაში (2015). ჩვენთვის ფასიანი ქაღალდების ბაზრის განვითარება წარმოადგენს ეკონომიკის განვითარების ერთ-ერთ უმნიშვნელოვანეს წინაპირობას, რადგან ორგანიზებული ბაზარი ხელს უწყობს სახსრების აკუმულირებას და მათ ჩართვას ეკონომიკის განვითარების პროცესში. 1997 წლიდან საქართველოში დაიწყო მოკლევადიანი სახელმწიფო-სახაზინო ვალდებულებების ემისია, რომელზედაც თავიდანვე დიდი მოთხოვნა დაფიქსირდა, რადგან ბანკებს საშუალება მიეცათ საკუთარი და კლიენტების ფულადი საშუალებები დაებანდებინათ მაღალშემოსავლიან და ურისკო ფასიან ქაღალდებში. ამით სახელწიფოს საშუალება ეძლეოდა ბიუჯეტის დეფიციტი ე.წ. პრონელაქტური მეთოდით დაეფარა. სახელმწიფო-სახაზინო ვალდებულებების ემისიის კვალდაკვალ, წარმოიშვა კორპორატიულ ფასიან ქაღალდებში ინვესტიციების დაბანდების აუცილებლობა.

მსოფლიო ანკის კვლევის თანახმად, 2007 წლიდან 2012 წლის ჩათვლით საქართველოს საფონდო ბირჟაზე დარეგისტრირებულმა 4-მა ფირმამ უცხოურ საფონდო ბირჟებზე 2.6 მილიარდი დოლარის ოდენობის ობლიგაცია გამოუშვა. 2006-2014 წლებში კი 12-მა კომპანიამ საქართველოს საფონდო ბირჟაზე 45.6 მილიონი დოლარის ობლიგაცია და 119.3 მილიონი დოლარის სააქციო კაპიტალი გამოუშვა. აღნიშნული მონაცემები ორ რამეზე მიუთითებს. პირველი, მაშინ როდესაც ლოკალური ლეგალური გარემო ნაკლებად გამართულია - კერძოდ, საქართველოში იპოთეკურ ობლიგაციებისა და სექიურიტიზაციის საკითხებს არცერთი კანონი არ არეგულირებს - ფირმები უპირატესობას უცხოურ ბაზრებზე კაპიტალის მოზიდვას ანიჭებენ. მეორე, მაშინ როდესაც 2007-2008 წლის მაკროეკონომიკური არასტაბილურობისა და არაეფექტიანი ლეგალური ცვლილებების შედეგად საფონდო ბირჟაზე აქციათა ფასები ზედმეტი ვოლატილურობით გამოირჩეოდა და აქციებით ვაჭრობის მოცულობა მკვეთრად დაეცა, ფირმებმა შედარებით უფრო სანდო სავალო ინსტრუმენტის - ობლიგაციების - გამოშვებას უმატეს.

ზოგადად უნდა აღინიშნოს, რომ საქართველოში საობლიგაციო ბაზარი, სააქციო ბაზართან მიმართებაში, ბოლო წლებში უფრო ჯანსაღად გამოიყურებოდა. იმატა ობლიგაციების მოცულობამ. იმატა მათმა ხანგრძლივობამაც. მაგალითად,სახელმწიფო სახაზინო ობლიგაციების ვადიანობამ 2 წლიანიდან (2010 წლის მარტიდან), 5 (2011 წლის ივნისი) და 10 წლიან (2012 წლის მარტი) ვადიანობას მიაღწია. ასევე უნდა აღინიშნოს 2014 წლიდან ობლიგაციების გამოშვების გაზრდილი ტენდენცია, როდესაც 6-მა ფირმამ 50 მილიონი დოლარის ვალი გამოუშვა. ამავდროულად, დადებითის მომასწავებელია ის ფაქტი, რომ 2015 წლის მარტში გამართული დისკუსიების შედეგად, შეთანხმება დაიდო Fitch-ის საერთაშორისო სააგენტოსთან, რომელმაც მზაობა გამოთქვა მომავალში კორპორაციულ ობლიგაციათა გამომშვებთა რეიტინგულ შეფასებებზე, რაც მთლიანობაში სისტემის საიმედოობას კიდევ უფრო გაზრდის.

* ფულადი საშუალებების ნაკადის გადანაცვლება დანაზოგების სექტორიდან ინვესტიციების სექტორისაკენ ფინანსური ინსტიტუტების მეშვეობით ხდება. ფინანსური საშუალებების დინებას აძლიერებენ ისეთი ფინანსური ინსტიტუტები, როგორიცაა ფასიანი ქაღალდების მეორადი ბაზრები, ფინანსური შუამავლები და ფინანსური ბროკერები. ფინანსურ ბროკერებს წარმოადგენენ საინვესტიციო ბანკები და იპოთეკური ბანკები. ფინანსურ შუამავლებს მიეკუთვნება: კომერციული ბანკები, დანაზოგების ინსტიტუტები, სადაზღვევო კომპანიები, საპენსიო ფონდები, ფინანსური კომპანიები და ზიარი ფონდები.

გამოყენებული ლიტერატურა:

სტატიაში გამოთქმული მოსაზრებები ეკუთვნის ავტორს და არ გამოხატავს ინფორმაციის თავისუფლების განვითარების ინსტიტუტის (IDFI), ბრემენის უნივერსიტეტის ან გერმანიის საგარეო საქმეთა სამინისტროს პოზიციას. შესაბამისად, აღნიშნული ორგანიზაციები არ არიან პასუხისმგებელნი სტატიის შინაარსზე.

სიახლეების გამოწერა

სიახლეების გამოწერა