2016 წლის დასაწყისთან შედარებით ლარი უკვე 15.6%-ით არის გაუფასურებული, ხოლო 2013 წელთან შედარებით ლარის ღირებულება დოლართან მიმართებით 69%-ით არის დაქვეითებული.

რაც შეეხება რეგიონის სხვა ვალუტებს, ყველაზე სტაბილური 2015 წელს სომხური დრამი იყო, რომელიც 2016 წელს პრაქტიკულად არც გაუფასურებულა და არც გამყარებულა. რეგიონის ქვეყნებში ყველაზე დიდი გაუფასურება თურქულმა ლირამ განიცადა, ის 2016 წელს 20.6%-ით გაუფასურდა, 17.4%-ით გაუფასურდა აზერბაიჯანული მანათი, ამის საპირისპიროდ რუსული რუბლი 2016 წელს 17% -ით გამყარდა.

გრძლვადიან პერიოდში ვალუტის გაუფასურება უკავშირდება ფასების დონეს და ეკონომიკურ ზრდას. მაგარამ ეროვნული ვალუტის მკვეთრი გაუფასურების პროცესი, რომელიც 2014 წლიდან დაიწყო, რთულია დაუკავშირო მხოლოდ ამ პროცესებს, მით უმეტეს რომ მიმდინარე პერიოდი დაბალი ინფლაციით გამოირჩეოდა. შესაბამისად მიმდინარე მკვეთრი რყევების ახსნა სხვა ფაქტორებშიც უნდა ვეძებოთ.

რატომ უფასურდება ვალუტა?

ვალუტის გაუფასურება მრავალი ფაქტორით შეიძლება აიხსნას, მათ შორის არის ე.წ. ფუნდამენტური ფაქტორები და სპეკულაციური შეტევა ლარის კურსზე.

ფუნდამენტური ფაქტორები

სავაჭრო ბალანსი და საერთაშორისო საინვესტიციო პოზიცია

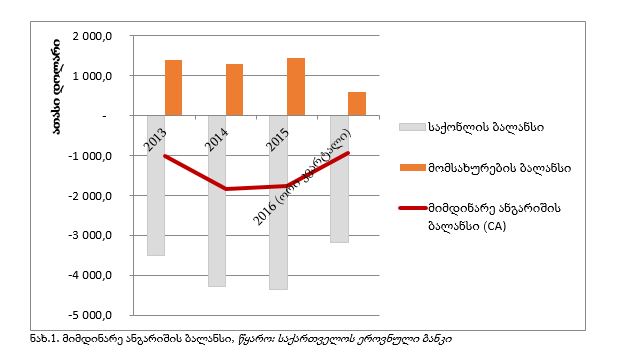

პირველ რიგში, გაცვლითი კურსის გაუფასურება არის სავაჭრო ბალანსში მიმდინარე პროცესების შედეგი, მონაცემებით 2016 წლის 11 თვის საქონლის ექსპორტი საქართველოდან 29.2%-ით არის შემცირებული 2014 წლის ანალოგიურ პერიოდთან მიმართებით. მეტიც, მიმდინარე ანგარიშის დეფიციტი - ანუ უცხოური ვალუტა, რომელიც ჩვენ გვჭირდება რომ დავაფინანსოთ საქონლისა და მომსახურების ექსპორტსა და იმპორტს შორის სხვაობა და რაც ვერ იფარება უცხოეთიდან მიღებული წმინდა შემოსავლებით, 2016 წლის სამი კვარტლის მონაცემებით გაიზარდა 745 მლნ. დოლარით 2013 წლის შესაბამის პერიოდთან შედარებით. შესაბამისად, დოლარზე მსგავსმა გაზრდილმა მოთხოვნამ უარყოფითად იმოქმედა ლარის კურსზე.

სამხრეთ აზიის ქვეყნების სავალუტო კრიზისი 1997 წელს აჩვენებს იმას, რომ საგარეო ვაჭრობასთან დაკავშირებული მოვლენები არის ყველაზე დიდი რისკ ფაქტორი ვალუტის გაუფასურების. საქართველოს ექსპორტის მთავარი საფრთხე კი არის არადივერსიფიცირებულობა, როგორც გეოგრაფიულად, ისე სასაქონლო კატეგორიების მიხედვით. შესაბამისად, მოსალოდნელია, რომ ეს რისკი მომავალშიც დარჩეს.

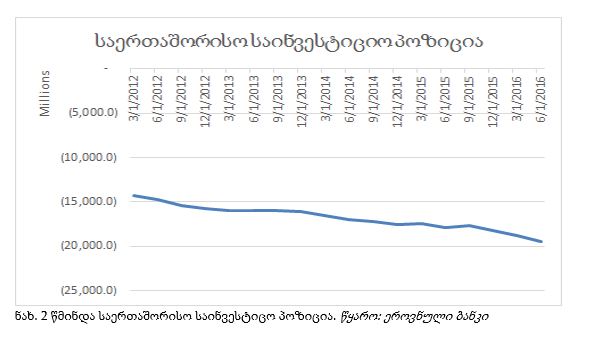

მთავარი მაჩვენებელი იმისა, რომ ლარის დასუსტება გარდაუვალი იყო არის წმინდა საინვესტიცო პოზიციის ანუ სხვა ქვეყნებთან მიმართ აქტივებისა და ვალდებულებების ბალანსის განუხრელი გაუარესება ბოლო წლებში.

წმინდა საინვესტიციო პოზიცია არის წინა წლების განმავლობაში დაგროვილი მიმდინარე ანგარიშის დეფიციტების ჯამი. რაც წარმოადგენს საქონლისა და მომსახურების წმინდა ექსპორტის და უცხოეთიდან მიღებული წმინდა შემოსავლების ჯამს. შესაბამისად, წმინდა საინვესტიციო პოზიციის კლებადი ტრენდი მიუთითებს იმას, რომ მიმდინარე ანგარიშების დეფიციტი ღრმავდებოდა განსაკუთრებით 2014 წლიდან.

მარტივად რომ ავხსნათ, მიმდინარე ანგარიშების დეფიციტი გვიჩვენებს დაუბალანსებლობას მიღებულ და გაცემულ უცხოურ ვალუტებს შორის, რაც უნდა შევსებულიყო კაპიტალური ანგარიშებიდან. რა თქმა უნდა წმინდა საერთაშორისო პოზიცია არაფერს ამბობს ახალს მიმდინარე ანგარიშის დეფიციტის გარდა და მისგან გამოწვეული გაუფასურების შესახებ, თუმცა ის გვაძლევს საშულებას, დავაკვირდეთ ტენდენციას, რომელიც შეგვიძლია დავახასიათოთ შემდეგნაირად: საქართველო მიმდინარე მოთხოვნილებებს მუდმივად აკმაყოფილებს ვალის აღების ხარჯზე და ეს დინამიკა გრძელდება.

ეს ცალსახად ცუდი არ არის, მაგრამ გადახდისუნარიანობის ერთ-ერთი კრიტერიუმი (სოლვენცყ ცრიტერია) არის ის, რომ დასაშვებია ქვეყანა მიდიოდეს მიმდინარე ანგარიშის დეფიციტის გზით, თუ ის მომავალში შეძლებს დეფიციტის პროფიციტად გადაქცევას (მარტივად რომ ვთქვათ, არ უნდა თამაშობდეს პონზის თამაშს). გაუარესებული წმინდა საინვესტიციო პოზიცია, შესაბამისად, აკუმულირებული მიმდინარე ანგარიშების დეფიციტი ამის მოლოდინს არ აჩენს.

ფულადი გზავნილები

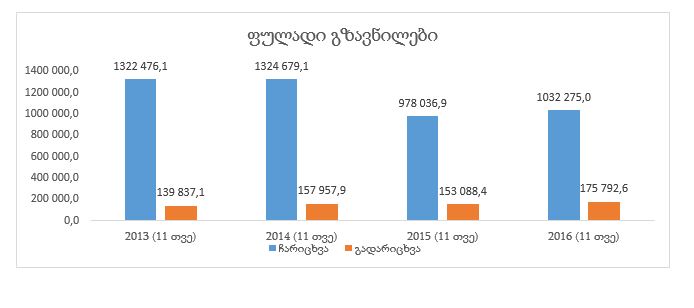

საქართველოში უცხოური ვალუტის შემოდინების ერთ-ერთ მთავარ წყაროს ქართველი ემიგრანტების მიერ განხორციელებული ფულადი გზავნილები წარმოადგენს. 2015 წლიდან საზღვარგარეთიდან განხორციელებული ფულადი გზავნილების მოცულობა მნიშვნელოვნად შემცირდა.

კერძოდ, 2016 წლის 11 თვის განმავლობაში 2014 წლის ანალოგიურ პერიოდთან შედარებით, საზღვარგარეთიდან გადმორიცხულია დაახლოებით 300 მილიონი დოლარით ნაკლები. ეს უმეტესწილად განპირობებულია რუსეთის ფედერაციიდან ფულადი გზავნილების მოცულობის მნიშვნელოვანი შემცირებით.

2014 წლის შემდეგ საზღვარგარეთიდან ფულადი გზავნილების შემცირება ეროვნული ვალუტის გაუფასურების ერთ-ერთი მნიშვნელოვანი ფაქტორია.

დეფიციტური ხარჯვა

ვალუტა უფასურდება, როდესაც მთავრობა დეფიციტურ ხარჯვას ახორციელებს და ფულს სესხულობს.

რამდენად რელევანტურია ეს არგუმენტი ლარის გაცვლითი კურსის გაუფასურების ასახსნელად? ამ კითხვაზე პასუხი გადის იმ მექანიზმის ახსნაზე, რომლის გავლითაც დეფიციტური ხარჯვა კურსს აუფასურებს, ეს კი ინფლაციაა. ანუ, როდესაც მთავრობა დეფიციტურ ხარჯვას ეწევა, ის ამ ფულს სესხულობს და ეკონომიკაში ფულის მასას ზრდის, რასაც მოყვება ინფლაცია, რომელიც, თავის მხრივ, იწვევს გაუფასურებას.

საქართველოს შეთხვევაში ბოლო წლების განმავლობაში ინფლაცია მიზერული იყო. შესაბამისად, ჩვენ არ გვაქვს მყარი არგუმენტაცია, რომ მთავრობის დეფიციტური ხარჯვით ავხსნათ ლარის გაუფასურება. თუმცა, გარდა ინფლაციური არხისა, დეფიციტურ ხარჯვას სხვა კუთხითაც შეუძლია იმოქმედოს ვალუტის გაუფასურებაზე. ეს ხდება მაშინ, როდესაც მთავრობის ვალი იზრდება, რაც ამცირებს ინვესტორების ნდობას, ვინაიდან არსებობს მოლოდინი, რომ მომავალში ვალის მომსახურებისთვის საჭირო იქნება გადასახადების ზრდა; ასევე, ვალის მომსახურებისთვის საჭირო იქნება მეტი ვალუტა. ბაზრის მოთამაშეების ასეთი პესიმიზმის გამო ვალუტის გაუფასურება მოსალოდნელია. უნდა აღვნიშნოთ, რომ მიმდინარე პერიოდში მთავრობის ვალი ზრდას განაგრძობს.

ეროვნული ბანკის როლი

რაც შეეხება ეროვნული ბანკის პოლიტიკას, აქ ორი მოსაზრებაა: პირველი არის ის, რომ ეროვნულ ბანკს შეუძლია გამოიყენოს რეზერვები გაუფასურების შესაჩერებლად, ხოლო მეორე - ის, რომ ეროვნულმა ბანკმა არ შეამცირა ლარის მასა ეკონომიკაში, რაც გაუფასურებას დაეხმარა. რეზერვების გამოყენებით შესაძლებელია ვალუტაზე პანიკური შეტევების მომენტში რეაგირება და გაუფასურების დინამიკიდან (ტრენდიდან) გადახრების დაკორექტირება, რასაც ეროვნული ბანკი პერიოდულად აკეთებდა.

ამავე დროს, გაცვლითი კურსის შენარჩუნება მოითხოვს რეზერვების ხარჯვას ეროვნული ბანკიდან, რაც ამცირებს ლარის მასას ეკონომიკაში (როდესაც ეროვნული ბანკი დოლარს ყიდის, მას ლარი ამოაქვს ეკონომიკიდან), მაგრამ ლარის მასის შემცირებამ შესაძლოა გამოიწვიოს საპროცენტო განაკვეთების აწევა და დეფლაციური პროცესი, რაც, თავი მხრივ, დააზარალებს ეკონომიკას. აქედან გამომდინარე, მოწოდებები ეროვნული ბანკისადმი ე.წ. არა სტერილური ინტერვენციების განხორციელების შესახებ (ანუ, როდესაც ეროვნული ბანკი დოლარის გაყიდვით ამოიღებს ლარს, თუმცა აღარ მოახდენს ეკონომიკაში ამავე მოცულობის ლარის მიწოდებას) ეკონომიკური ზრდის შეფერხების წინაპირობაა. შესაბამისად, როდესაც ეროვნული ბანკი არ ამცირებს ლარის მასას ეკონომიკაში დოლარის გაყიდვის პარალელურად, ეს ხორციელდება იმიტომ, რომ საპროცენტო განაკვეთები არ გაიზარდოს, რაც უარყოფითად იმოქმედებდა ეკონომიკურ ზრდაზე, რომელიც მიმდინარე პერიოდში დაბალ ნიშნულზეა. აქედან გამომდინარე, ეროვნულ ბანკს ინტერვენციებით შეეძლო მხოლოდ მყისიერი რყევების შერბილება და არა გაუფასურების ტრენდის შეცვლა.

სპეკულაციური შეტევა

კურსზე სპეკულაციური შეტევაც, თავის მხრივ, არის ფუნდამენტური ფაქტორების შესახებ ინფორმაციის ასახვა კურსზე მანამ, სანამ ფუნდამენტური ფაქტორები თავისით მივლენ ამ წონასწორობაში. ბაზრის აგენტები, რომლებიც სპეკულაციურ შეტევას ახორციელებენ, ასე იქცევიან თავიანთი მოლოდინების გამო.

შევაფასოთ მაგალითად ეს ლოგიკა 2016 წლის დეკემბერში მიმდინარე ლარის გაუფასურების მოვლენასთან მიმართებით, როდესაც მთავრობის წარმომადგენელმა ლარის გაუფასურება თურქული ლირას გაუფასურებით ახსნეს. ზოგიერთი სპეციალისტის მხრიდან გამოითქვა მოსაზრება, რომ ეს მხოლოდ გაუფასურების გადაბრალება იყო საგარეო ფაქტორებზე, ვინაიდან გაცვლით კურსზე მოქმედი არხის ამოქმედებას დრო სჭირდება და ასე მყისიერი ასახვა სხვა შიდა ფაქტორებით იყო გამოწვეული.

ეს პრინციპულად არასწორია, რადგან ბაზრის აგენტები ნებისმიერ დროს ეცდებიან გამოიყენონ თავიანთ ხელთ არსებული ყველა ინფორმაცია. თუ არსებობს მოლოდინი, რომ მომავალში ლარი გაუფასურდება, მაშინ რაციონალური აგენტი შეეცდება ამ შანსის რეალიზება დღესვე მოახდინოს და დღესვე დაიწყოს ლარის გაყიდვა და დოლარის შესყიდვა, რაც ლარს დღესვე გააუფასურებს (ეს იგივეა, მაგალითად, რომ მივიღოთ ინფორმაცია იმის შესახებ, რომ დღეიდან ორ თვეში ბენზინი გაძვირდება და რაციონალური ქცევა იქნება დღესვე დავიწყოთ შესყიდვა, რაც დღესვე გააძვირებს მას და არა ორი თვის შემდეგ).

აქედან გამომდინარე, ბაზრის სპეკულიანტებზე გაუფასურების გადაბრალება არ არის მიზანშეწონილი. სპეკულიანტები ბაზარს უტევენ მაშინ, როდესაც სახეზეა ისეთი ცვლილებები ფუნდამენტურ ფაქტორებში, რომელთა რეალიზების შემთხვევაში ქვეყნის ცენტრალური ბანკი არ იქნება მოტივირებული დაიცვას კურსი.

სპეკულიანტთა მოქმედება იწვევს პროცესების მხოლოდ და მხოლოდ დაჩქარებას და ადრე დაწყებას. გაუფასურების ბოლო დინამიკა აშკარად ატარებს ე.წ. „ინფექციის ეფექტის“ ხასიათსაც (ჩონტაგიონ). საქართველო არ არის გამონაკლისი ამ კუთხით. 90-იან წლებში ლათინური ამერიკის ქვეყნების და სამხრეთ აზიის სავალუტო კრიზისები ამ სცენარით წარიმართა. მაშასადამე, ჩვენი ინტერესის საგანი ძირითადად უნდა იყოს ფუნდამენტურ ფაქტორებში მიმდინარე პროცესები.

როგორ გაუფასურდა ლარი სხვა ვალუტებთან მიმართებაში?

პირველი კითხვა, რომელსაც უნდა შევეხოთ არის ის, რომ რამდენად რაციონალურია როცა ჩვენ გაუფასურებაზე ვსაუბრობთ მხოლოდ დოლართან მიმართებით. გაუფასურება არის ზოგადად ეროვნული ვალუტის მსყიდველობითი უნარის დაცემა სხვა ვალუტებთან მიმართებით, შესაბამისად, ის, რომ ლარი დოლართან მიმართებით უფასურდებოდა ნიშნავს თუ არა იმას, რომ ლარის მსყიდველობითი უნარი ზოგადად დაცემულია? აქედან გამომდინარე ჩვენ გვჭირდება უფრო ფართოდ განვმარტოთ რას ნიშნავს ლარის გაუფასურება.

თუ ჩვენ ავიღებთ სხვა ვალუტებთან მიმართებით ლარის კურსს და შევეცდებით, რომ ყველა ეს ვალუტა ერთ რიცხვში მოვაქციოთ, მაგალითად, თუ ავიღებთ ჩვენი სავაჭრო პარტნიორი ქვეყნების ვალუტების კურსს და დავითვლით საშუალო გაცვლით კურსს (ნომინალური ეფექტური გაცვლითი კურსი), მივიღებთ, რომ საშუალოდ 2013 წლის დასაწყისიდან დღემდე ლარი მხოლოდ 4.1%-ით არის გაუფასურებული იმ ქვეყნების ყველა ვალუტასთან ერთად აღებული, ვისთანაც ჩვენ ეკონომიკური ურთიერთობა გვაქვს (მაშინ, როდესაც მხოლოდ დოლართან მიმართებით ის ამ პერიოდში 69%-ით არის გაუფასურებული). ასევე მაქსიმალური გაუფასურება მთელს ამ პერიდში იყო 10.55%.

ეს ხაზს უსვამს, ერთი მხრივ, იმას, რომ დოლარის გამყარება გლობალური ტენდენციაა, ხოლო, მეორე მხრივ, იმას, რომ ჩვენს სავაჭრო პარტნიორ ქვეყნებში მეტ ნაკლებად ყველა ვალუტა გაუფასურდა. ამ ფონზე ლარის გაუფასურების შეჩერება ხელოვნური ინტერვენციებით შესაძლოა ცუდი შედეგების მომტანი ყოფილიყო.

რა არის ცუდი გაუფასურებაში?

ახლა კი დროა დავსვათ კითხვა: რა არის ცუდი გაუფასურებაში და მაინც რატომ უნდა ვდარდობდეთ იმაზე, რომ ლარი დოლართან მიმართებით გაუფასურდა?

პირველი კრიტიკა, რომელიც გამოითქმის მაშინ, როდესაც ლარი უფასურდება ხოლმე (დოლართან მიმართებით), არის ის, რომ ეს აუცილებლად გამოიწვევს ინფლაციას. ამის პარალელურად ფაქტი არის ის, რომ 2013 წელთან შედარებით ლარი 69%-ით არის გაუფასურებული, ინფლაცია გამორჩეულად მცირეა ბოლო 4 წლის განმავლობაში, ფასების დონე (სამომხმარებლო ფასების ინდექსზე დაყრდნობით) 11.6% -ით არის გაზრდილი, ანუ საშუალოდ 2.7%-ით იზრდებოდა ფასები ყოველწლიურად. მეტიც, 2016 წელს ინფლაცია1.8%-ის დონეზე იყო, რაც - დაბალი მაჩვენებელია განვითარების ამ ეტაპისთვის.

მაშასადამე, ის მოსაზრება, რომ ლარის გაუფასურება პირდაპირპროპორციულად იწვევს ინფლაციას ჯერ-ჯერობით ფაქტობრივად არ დასტურდება, თუმცა ეს არ ნიშნავს იმას, რომ მომავალში მსგავს პროცესს არ უნდა ველოდოთ. მაშინ უნდა ვუპასუხოთ კითხვას, თუ რატომ ხდებოდა ის, რომ ლარი დოლართან მკვეთრად უფასურდებოდა, ხოლო ფასების დონე სტაბილური იყო? ეს ნაწილობრივ მოგვცემს პასუხს კითხვაზე, თუ რა საფრთხეებს უნდა ველოდოთ ლარის გაუფასურებით?

პირველი შესაძლო ახსნა არის ის, რომ როდესაც ვსაუბრობთ იმპორტის გაძვირებაზე, უნდა დავინტერესდეთ ლარის ქცევასთან იმ ქვეყნის ვალუტებთან, რომლიდანაც იმპორტს ვახორციელებთ და არა დოლართან მიმართებით. თუ ჩვენ იმპორტს ვახორციელებთ თურქეთიდან, მაშინ უნდა დავინტერესდეთ ლარი/ლირას მიმართებით, თუნდაც შესყიდვას ვახორციელებდეთ დოლარში.

მაგალითად, დავუშვათ, რომ პერიოდის დასაწყისში 1 დოლარი = 2 ლარს და 1 დოლარი = 3 ლირას და ვყიდულობთ პომიდორს, რომელიც თურქეთში 6 ლირა ღირს, ანუ ქართველ იმპორტიორს უწევს მასში გადაიხადოს 2 დოლარი (6 ლირა / 3), ანუ 4 ლარი. ახლა დავუშვათ, რომ ლარი დოლართან მიმართებით უფასურდება 20%-ით, ანუ 1 დოლარის შეძენა ახლა 2.4 ლარად არის შესაძლებელი (ნაცვლად საწყისი 2 ლარისა). ამ ფონზე, თუ ლირა არ უფასურდება, ჩვენ იმავე რაოდენობის პომიდორში (რომელიც თურქეთში $2 ღირს) ახლა 4.8 ლარის გადახდა მოგვიწევს, ანუ სახეზე გვაქ 20%-იანი ინფლაცია. მაგრამ, იმ შემთხვევაში, თუ ლარის მსგავსად ლირაც გაუფასურდა, მაგალითად 15%-ით (რა შემთხვევაშიც 1 დოლარი = 3.45 ლირას), იმავე რაოდენობის საქონელში ნაცვლად 2 დოლარისა ჩვენ მოგვიწევს 6 / 3.45 = 1.74 დოლარის გადახდა, რის შესაძენადაც ჩვენ დაგვჭირდება 1.74 ხ 2.4 = 4.17 ლარის გადახდა, რაც იმას ნიშნავს, რომ, ამ შემთხვევაში, პომიდვრის ფასი 4.3%-ით გაიზრდებოდა და არა 20%-ით, როგორც ეს წინა შემთხვევაში იყო.

ანუ გამოდის, რომ, მიუხედავად იმისა, თუ როგორ უფასურდება ლარი დოლართან მიმართებით, თუ ამავე დროს ჩვენი სავაჭრო პარტნიორის ვალუტაც უფასურდება, სწორედ ეს ახდენს გავლენას რამდენის გადახდა მოგვიწევს ჩვენ იგივე რაოდენობის პროდუქციაში.

მართალია, ეს მაგალითი (რომელიც მსყიდველობითი უნარის პარიტეტიდან გამომდინარეობს) თეორიული გამოთვლაა, რომელიც პრაქტიკის კარგი მიახლოება შეიძლება არ იყოს, ის მაინც გვეხმარება ავხსნათ ის ფაქტი, თუ რატომ არ მოხდა ინფლაცია მაშინ, როდესაც ლარი დოლართან მიმართებით მკვეთრად გაუფასურდა. ამ მაგალითზე დაყრდნობით ახსნა არის ის, რომ ჩვენი სავაჭრო პარტნიორის ვალუტაც გაუფასურდა და, შესაბამისად, მათ დოლარში გამოხატული თავიანთი ფასებიც უნდა შეემცირებინათ. შესაბამისად, ჩვენ ნაკლების გადახდა მოგვიწევდა.

ამდენად, როდესაც ჩვენ ვსაუბრობთ ლარის გაუფასურებაზე და მის შესაძლო გავლენაზე ინფლაციის ზრდაში, ჩვენ დოლარი იმდენად უნდა „დავაფასოთ“ ამ საუბარში, რა წილიც აშშ-ისთან ვაჭრობას უკავია ჩვენს სავაჭრო ბრუნვაში (დაახლოებით 2%), და ყურადღება მივაქციოთ ლარის ქცევას ჩვენს ძირითად სავაჭრო პარტნიორებთან, რომელთა მისამართითაც ლარი მხოლოდ 4.1%-ით არის გაუფასურებული 2013 წლიდან.

შესაბამისად, მანამ, სანამ ეს შეწონილი კურსი არ უფასურდება, იმპორტის გავლით ინფლაციაზე ზეწოლა დიდი ვერ იქნება. თუმცა, უკანასკნელ პერიოდში ჩვენ ასევე თვალს ვადევნებთ შეწონილი კურსის გაუფასურებას, რაც აჩენს მეტ მოლოდინს ფასების ზრდის შესახებ.

ლარისა და დოლარის ურთიერთმიმართების კონტექსტში აგრეთვე აღსანიშნავია, ის გარემოება, რომ ჩვენი ეკონომიკის დოლარიზაციის ხარისხი არის ძალიან მაღალი და იმპორტის გარდა არსებობს ინფლაციაზე ზეგავლენის სხვა არხებიც.

პირველ რიგში, ეს ეხება ბიზნესის მიერ დოლარში აღებულ სესხებს და მის მომსახურებას. ლარის დოლარის მიმართ გაუფასურებისას მათ აქვთ ორი გზა: ან ფასები გაზარდონ პროცენტის მომსახურების პარალელურად ან/და მოგების მარჟის შემცირების ხარჯზე მოემსახურონ ეროვნულ ვალუტაში გამოხატულ გაზრდილ სასესხო ვალდებულებებს. ეს უკანასკნელი უარყოფითი გავლენის მქონე შეიძლება იყოს კერძო ინვესტიციებსა და ეკონომიკური ზრდის თვალსაზრისით. ის, რომ ლარის გაუფასურების პარალელურად ინფლაცია დაბალ ნიშნულზე რჩებოდა უნდა იყოს იმის მანიშნებელია, რომ ბიზნესმა მეორე გზა აირჩია და შეამცირა მოგების მარჟა.

ინფლაციაზე ზემოქმედების თვალსაზრისით მიმდინარე პერიოდში კიდევ ორი ფაქტორი იწყებს მოქმედებას, კერძოდ: OPEჩ-ის ქვეყნების შეთანხმება ნავთობის წარმოების მოცულობის შემცირება და საქართველოს მთავრობის გადაწყვეტილება ზოგიერთი სახის საქონელზე აქციზის განაკვეთის ზრდის შესახებ. საბოლოოდ, ის, რომ ლარი აგრძელებს ზოგიერთ სავაჭრო პარტნიორ ქვეყნის ვალუტებთან მიმართებით გაუფასურებას და ასევე ის, რომ გაიზარდა აქციზის განაკვეთი აჩენს მომავალში ინფლაციის მოლოდინს, ეს მიმართება ეროვნული ბანკის მიერაც იყო გაზიარებული.

რა შედეგი მოაქვს ვალუტის გაუფასურებას და რას უნდა ველოდოთ?

ლარის გაუფასურების ძირითადი საფუძველი საგადამხდელო ბალანსში მიმდინარე რთულ პროცესებზე გადის. თუმცა, აღსანიშნავია, რომ მიმდინარე პერიოდში შეინიშნება გარკვეული პოზიტიური ტენდენციებიც ამ კუთხით. მაგალითად, სავაჭრო სალდო მართალია კვლავ უარესდება, მაგრამ ექსპორტმა კლება შეამცირა და ის 2016 წელს (11 თვის მონაცემებით) მხოლოდ 5.2%-ით შემცირდა წინა წლის ანალოგიურ პერიოდთან შედარებით, მაშინ, როდესაც 2015 წელს ის 23%-ზე მეტით დაეცა.

შესაბამისად, ამ ფუნდამენტური ფაქტორიდან დამატებით გაუფასურების რისკი შემცირებულია. თუმცა, ე.წ. „ინფექციური“ მოვლენები (როგორიც, მაგალითად 2016 წლის დეკემბერში ლირის გაუფასურება იყო) და მათი სავარაუდო გავლენა ჯერ საბოლოოდ არ არის ამოწურული არასტაბილური პოლიტიკური სიტუაციის გამო. ასევე, მნიშვნელოვანი გამოწვევა იქნება მთავრობის ვალის ზრდა, რასაც შეუძლია გამოიწვიოს ნდობის ხარისხის შემცირება ინვესტორებში და ბაზრის მოთამაშეებში.

გრძელვადიან პერიოდში ლარის კურსის სტაბილურობა დამოკიდებული იქნება იმაზე, თუ რამდენად სწრაფად გაიზრდება ეკონომიკა. თუ ეკონომიკა კვლავ გააგრძელებს ნელი ტემპით ზრდას ეს გაამყარებს იმის მოლოდინს, რომ მომავალში ეროვნული ვალუტა გაუფასურდება.

ამ სტატიაში არ არის დეტალურად მიმოხილული ეკონომიკური ზრდის მთავრობის გეგმა. აღნიშნული გეგმიდან მხოლოდ ერთს - დედოლარიზაციას შევეხებით. სტატიში ახსნილი იყო, ის, რომ ლარის გაუფასურება დოლარის მიმართ ცუდია არა იმიტომ, რომ საფრთხე დაემუქრება ფასების სტაბილურობას იმპორტის გაძვირების ხარჯზე, არამედ იმიტომ, რომ ქვეყნის შიგნით ვალდებულებების დიდი ნაწილი დოლარშია დაფიქსირებული, რაც მოქალაქეების განკარგვად შემოსავალს ამცირებს. თუ ეს მაჩვენებელი დაბალი იქნება, მაშინ ლარის დოლართან მიმართებით გაუფასურების უარყოფითი ეფექტიც უფრო მცირე იქნება. გრძელვადიან პერიოდში დედოლარიზაციის მიღწევის გზა ვალუტის მიმართ მოსახლეობის ნდობაზე გადის, ნდობას კი განაპირობებს თავად ვალუტის სტაბილურობა. შესაბამისად, დასკვნის სახით კიდევ ერთხელ უნდა დავაფიქსიროთ, რომ მხოლოდ ეკონომიკურ ზრდას შეუძლია მომავალში აგვაცილოს ეროვნული ვალუტის რყევები, მით უმეტეს ლარზე სპეკულაციური შეტევები.

სიახლეების გამოწერა

სიახლეების გამოწერა