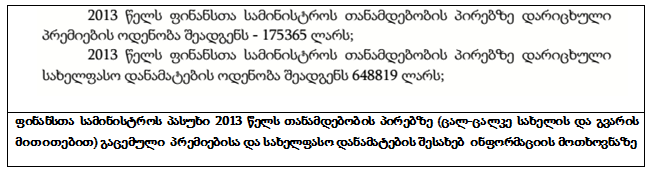

2014 წლის 27 იანვარს IDFI-იმ საქართველოს ფინანსთა სამინისტროს გაუგზავნა განცხადება საჯარო ინფორმაციის მოთხოვნის შესახებ. აღნიშნული განცხადებით ინსტიტუტი სამინისტროდან ითხოვდა 2013 წელს გაწეული სხვადასხვა სახის ადმინისტრაციული ხარჯების შესახებ დეტალურ ინფორმაციას, მათ შორის მოთხოვნილი იქნა საჯარო ინფორმაცია:

აღნიშნულ მოთხოვნებზე IDFI-ის პასუხი 2014 წლის 5 მარტს მოეწოდა, თუმცა სამინისტროს პასუხი არ შეიცავდა მოთხოვნილ ინფორმაციას სრულყოფილი სახით. სამინისტროს მიერ ჯამურად მოწოდებული ინფორმაცია არ იძლეოდა საშუალებას ისეთი დეტალების გამორკვევის, როგორიცაა ამ თუ იმ კონკრეტული თანამდებობის პირის მიერ 2013 წელს მიღებული პრემიის თუ სახელფასო დანამატის ოდენობა, ჩანაცვლებული ავტომობილის მოდელი და ღირებულება, კონკრეტულ ღონისძიებაზე დახარჯული თანხისა და მოწვეულ სტუმართა ოდენობა და სხვა.

2014 წლის 17 მარტს IDFI-იმ ფინანსთა მინისტრის სახელზე გააგზავნა ადმინისტრაციული საჩივარი. ინსტიტუტის მოთხოვნას ინფორმაციის სრულყოფილი სახით გაცემა წარმოადგენდა. აღნიშნული საჩივრის განხილვაზე ფინანსთამ სამინისტრომ უარი განაცხადა და შესაბამისად დავა IDFI-სა და სამინისტროს შორის თბილისის საქალაქო სასამართლოში გაგრძელდა.

2014 წლის 29 სექტემბერს თბილისის საქალაქო სასამართლომ გამოიტანა გადაწყვეტილება, რომლითაც ინსტიტუტის სარჩელი იმ მოთხოვნებზე, რომლებიც დაკავშირებული იყო სამინისტროს მიერ 2013 წელს გაწეული ადმინისტრაციული ხარჯების შესახებ ინფორმაციის დეტალურად მოწოდებასთან სრულად დაკმაყოფილდა. პირველი ინსტანციის სასამართლოს გადაწყვეტილება ფინანსთა სამინისტროს მიერ გასაჩივრებული იქნა სააპელაციო სასამართლოში, თუმცა სააპელაციო სასამართლომ სამინიტროს სარჩელი არ დააკმაყოფილა და ძალაში დატოვა თბილისის საქალაქო სასამართლოს გადაწყვეტილება. აღნიშნული გადაწყვეტილება ფინანსთა სამინისტრომ საქართველოს უზენაეს სასმართლოში გაასაჩივრა და დავა დღემდე გრძელდება.

ინსტიტუტი მიიჩნევს, რომ სამინისტროს მიერ თბილისის საქალაქო სასამართლოს გადაწყვეტილების ზემდგომ ინსტანციებში გასაჩივრების ერთადერთ მოტივს მოთხოვნილი ინფორმაციის გასაჯაროების გამიზნული გაჭიანურება წარმოადგენდა, ვინაიდან საქართველოს კანონმდებლობით აღნიშნული წარმოადგენს ცალსახად საჯარო ინფორმაციას. შესაბამისად, ვფიქრობთ არც თავად ფინანსთა სამინისტროს აქვს მაღალი მოლოდინი იმისა, რომ დავა უწყების სასარგებლოდ გადაწყდება.

IDFI-სა და ფინანსთა სამინისტროს შორის ერთ წელზე მეტხანს გაგრძელებული დავის პარალელულად, როგორც აღმოჩნდა სამინისტროს ცენტრალური აპარატის ხარჯებით საქართველოს სახელმწიფო აუდიტის სამსახურიც დაინტერესდა. 2015 წლის 16 იანვარს სახელმწიფო აუდიტის სამსახურმა გამოაქვეყნა ფინანსთა სამინისტროს ცენტრალური აპარატის 2013 წლის ფინანსური და 2012-2013 წლების შესაბამისობის აუდიტის ანგარიში, რომლის მიხედვითაც გამოაშკარევებული მთელი რიგი ხარვეზები და საქართველოს კანონმდებლობასთან შეუსაბამობები დაკავშირებულია სწორედ სამინისტროს მიერ გაწეულ იმ ხარჯებთან, რომლის შესახებაც IDFI-ის ფინანსთა სამინისტრომ დეტალური ინფორმაცია 2014 წელს არ მიაწოდა.

ჩვენ მიერ ქვემოთ წარმოდგენილი იქნება სახელმწიფო აუდიტის სამსახურის ანგარიშში მოხვედრილი ის მონაცემები, რომლის საჯაროობაზე დავა საქართველოს ფინანსთა სამინიტროსა და IDFI-ის შორის ერთ წელზე მეტია გრძელდება.

IDFI-ის მოთხოვნაზე, რომელიც უკავშირდებოდა 2013 წელს ჩანაცვლების საშუალებით შესყიდული ავტომობილების შესახებ დეტალურ ინფორმაციას, ფინანსთა სამინისტროს მიერ მოწოდებულია, მხოლოდ უშუალოდ სამინისტროს აპარატისათვის შეძენილი ავტომობილების რაოდენობა (22) და მათი საერთო ღირებულება (212 805 ლარი).

ამავე დროს, როგორც სახელმწიფო აუდიტის სამსახურის ანგარიშიდან ირკვევა 2013 წელს საქართველოს ფინანსთა სამინისტრომ სხვადასხვა მიმწოდებლებთან გააფორმა 8 ხელშეკრულება, რომელთა საფუძველზე 765 000 ლარად შეფასებული 73 ერთეული ავტომანქანა ჩაანაცვლა 2 618 200 ლარის ღირებულების 73 ერთეული ახალი ავტოსატრანსპორტო საშუალებით. აუდიტის ანგარიშში ავტომობილების ჩანაცვლებასთან დაკავშირებით გამოტანილია, მთელი რიგი შემთხვევები რაც უკავშირდება საბიუჯეტო სახსრების არარაციონალურ ხარჯვას, კერძოდ:

ზოგიერთ შემთხვევაში ჩასანაცვლებელი ავტომობილის ღირებულება იმდენად მცირე იყო, რომ ახალი ავტომობილის ტენდერის საშუალებით შესყიდვის შემთხვევაში დიდი ალბათობით ეკონომია მის ღირებულებაზე მეტი იქნებოდა.

მაგალითად, 2013 წლის 21 აგვისტოს საქართველოს ფინანსთა სამინისტროსა და შპს „ქარ რენთ თრეიდ ინ ქომფანის“ შორის გაფორმდა ხელშეკრულება, რომლის მიხედვით სამინისტრომ 2 ერთეული TOYTA LANDCRUISER PRADO -ს (საერთო ღირებულება 225 600 ლარი) სანაცვლოდ, აღნიშნულ კომპანიას გადასცა აგრეთვე ორი ერთეული ავტომანქანა (საერთო ღირებულება 71 500 ლარი) და ფასთა შორის სხვაობა 154 100 ლარი. როგორც ირკვევა ხსენებულ კომპანიას ავტომობილები შესყიდული ქონდა შპს „ტოიოტა ცენტრი თბილისისგან" 214 100 ლარად, შესაბამისად სამინისტროს მიეწოდა 11 500 ლარის ფასნამატით.

რაც შეეხება სამინისტროს მიერ გადაცემულ ავტომობილებს, ერთ-ერთი წარმოადგენდა TOYOTA LANCRUISER 200 -ს რომლის ღირებულება შეფასებული იყო 70 000 ლარად. კომპანიის მიერ შემდგომ ეს ავტომობილი რეალიზებული იქნა 86 400 ლარად.

აუდიტის სამსახურისთვის გაუგებარი რჩება რა აუცილებლობას წარმოადგენდა გამართულ მდგომარეობაში მყოფი (გარბენი 49 503 კმ) ავტომანქანის, დაახლოებით იმავე კლასის ახალი ავტომობილით ჩანაცვლება.

როგორც ზემოთ ავღნიშნეთ ზოგიერთ შემთხვევაში ჩასანაცვლებელი ავტომობილის ღირებულება იმდენად მცირე იყო, რომ ახალი ავტომობილის ტენდერის საშუალებით შესყიდვის შემთხვევაში დიდი ალბათობით ეკონომია მის ღირებულებაზე მეტი იქნებოდა. მაგალითად, შპს „იბერია ავტოსგან“ სამინისტრომ მიიღო სამი ერთეული ავტომანქანა ღირებულებით 142 800 ლარი, რომლის სანაცვლოდ გადაცემულია 6 200 ლარის ღირებულების აგრეთვე სამი ავტომობილი და ფულადი სახით 136 600 ლარი.

ინსტიტუტი მიიჩნევს, რომ ზემოთ მოყვანილი პრაქტიკა, რომელიც უკავშირდება ავტომობილების შესყიდვას ჩანაცვლების საშუალებით ხელს უწყობს საბიუჯეტო სახსრების არარაციონალური ხარჯვას. ასევე, ახალი და ვარგის მდგომარეობაში მყოფი ავტომობილების ჩანაცვლება შუამავალი კომპანიების საშუალებით აჩენს კორუფციული გარიგებების რისკ-ფაქტორებს რადგან აღნიშნული ხორციელდება პირდაპირი შესყიდვის და არა ტენდერის გამოცხადების გზით.

საქართველოს ფინანსთა სამინისტროსთვის IDFI-ის მიერ გაგზავნილ წარმომადგენლობითი ხარჯების შესახებ დეტალური ინფორმაციის (ღონისძიების ადგილი, სტუმართა რაოდენობა და სხვა) მოთხოვნაზე, სამინისტრომ ინსტიტუტს აცნობა, რომ 2013 წელს ფინანსთა სამინისტრომ უმასპინძლა 33 საერთაშორისო დელეგაციას, რომელთა მასპინძლობისთვის სამინიტროს ბიუჯეტიდან დაიხარჯა 188 395 ლარი. სხვა სახის წარმომადგენლობითი ხარჯების, აგრეთვე აღნიშნული დელეგაციების გამასპინძლებასთან დაკავშირებული სხვა დეტალების გასაჯაროებისაგან სამინისტრომ თავი შეიკავა.

სახელმწიფო აუდიტის ანგარიშის მიხედვით წარმომადგენლობითი ხარჯების მუხლით 2013 წლის განმავლობაში სულ გაწეულია 268 100 ლარის ხარჯი. აღნიშნული ანგარიშის მიხედვით ცალკეულ შემთხვევებში გაწეულია ხარჯები, რომლებიც არ წარმოადგენდა აუცილებლობას, აგრეთვე ვხვდებით შემთხვევებს, როდესაც სარესტორნო მომსახურების ხარჯები არაადეკვატურია სტუმრების რაოდენობასთან. ქვემოთ ჩვენს მიერ წარმოდგენილია, აღნიშნულ ანგარიშში წარმოდგენილი სხვადასხვა წარმომადგენლობითი ხარჯები შესაბამისი კომენტარით.

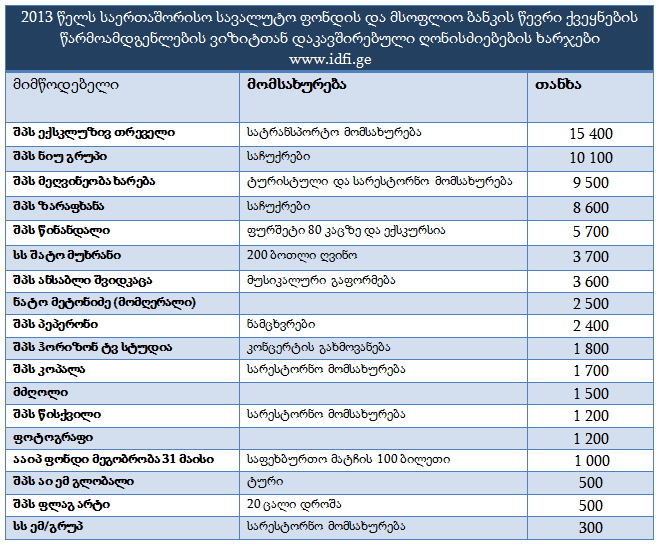

2013 წელს ყველაზე დიდი თანხა სამინისტროს მიერ გაწეულ წარმომადგენლობით ხარჯებს შორის უკავშირდება საერთაშორისო სავალუტო ფონდის და მსოფლიო ბანკი წევრი ქვეყნების წარმომადგენლების ვიზიტთან დაკავშირებით ღონისძიებების უზრუნველყოფას. აღნიშნული ღონისძიების ფარგლებში დახარჯულია 71 800 ლარი, რომელიც გადანაწილდა სარესტორნო მომსახურებაზე, საჩუქრების შესყიდვაზე, მუსიკალურ გაფორმებებზე, საფეხბურთო მატჩის ბილეთების შესყიდვაზე და სხვა. სამწუხაროდ, მოწვეულ სტუმართა რაოდენობის შესახებ ინფორმაცია, აუდიტის ანგარიშშიც არ არის წარმოდგენილი.

სხვა ფინანსური ინფორმაციის მსგავსად თანამდებობის პირებზე გაცემული პრემიებისა და სახელფასო დანამატების შესახებ ინფორმაცია სამინისტრომ ინსტიტუტს მიაწოდა მხოლოდ ჯამური სახით, რაც არ იძლეოდა საშუალებას განგვესაზღვრა კონკრეტულ თანამდებობის პირზე რა ოდენობის თანხა იქნა გაცემული 2013 წელს.

სახელმწიფო აუდიტის სამსახურის ანგარიშში, სხვა ფინანსურ საკითხებთან ერთად ყურადღება გამახვილებულია აგრეთვე სამინისტროში არსებულ შრომის ანაზღაურების სისტემაზე.

როგოც ირკვევა 2013 წელს ფინანსთა სამინისტროს აპარატის ბიუჯეტმა არაერთხელ განიცადა ცვლილება და „საქონელი და მომსახურების“ და „არაფინანსური აქტივების ზრდის“ მუხლების ხარჯზე გაიზარდა შრომის ანაზღაურების ფონდი. როგორც აუდიტის სამსახური აღნიშნავს 2013 წლის სამინისტროს ბიუჯეტის დაგეგმვა არ განხორციელებულა სათანადოდ. კერძოდ, „საქონელი და მომსახურების“ და „არაფინანსური აქტივების ზრდის“ მუხლებში საბიუჯეტო განაცხადებით მოთხოვნილი თანხები მნიშვნელოვნად აღემატებოდა რეალურად საჭირო ოდენობებს, რაც ერთგვარ შრომის ანაზღაურების სარეზერვო ფონდს წარმოადგენდა. აღნიშნული მუხლებიდან თანხები ნაწილდებოდა შრომის ანაზღაურების ფონდში პრემიების გაცემის მიზნით.

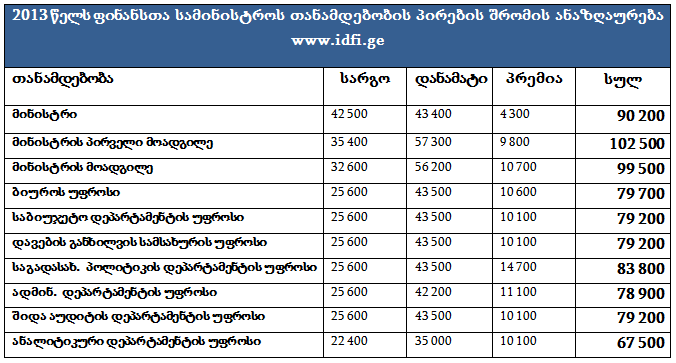

2013 წელს ფინანსთა სამინისტროს თანამდებობის პირებზე გაიცემოდა როგორც პრემიები აგრეთვე სახელფასო დანამატები. შესაბამისად, ფინანსთა სამინისტროს თანამდებობის პირების შრომის ანაზღაურება დაახლოებით 60 000 ლარიდან 100 000 ლარამდე მერყეობდა. ყველაზე დიდი ოდენობის შემოსავალი სამინიტროში 2013 წელს მიღებული აქვს მინისტრის პირველ მოადგილეს გიორგი თაბუაშვილს - 102 500 ლარი (სარგო 35 400, დანამატი 57 300, პრემია 9 800).

სამინიტროს თანამშრომლებზე პრემიებისა, თუ სახელფასო დანამატების გაცემის შესახებ ბრძანებებში, როგორც აუდიტის დასკვნიდან ირკვევა, არ არის დაფიქსირებული თუ რა განსაკუთრებული საპასუხისმგებლო ფუნქცია დაეკისრათ წახალისებულ თანამდებობის პირებს და რა საათების განმავლობაში იმუშავეს მათ ზეგანაკვეთურად. ასევე გაურკვეველია რატომ აღემატებოდა დანამატების ოდენობა მათ თანამდებობრივ სარგოებს.

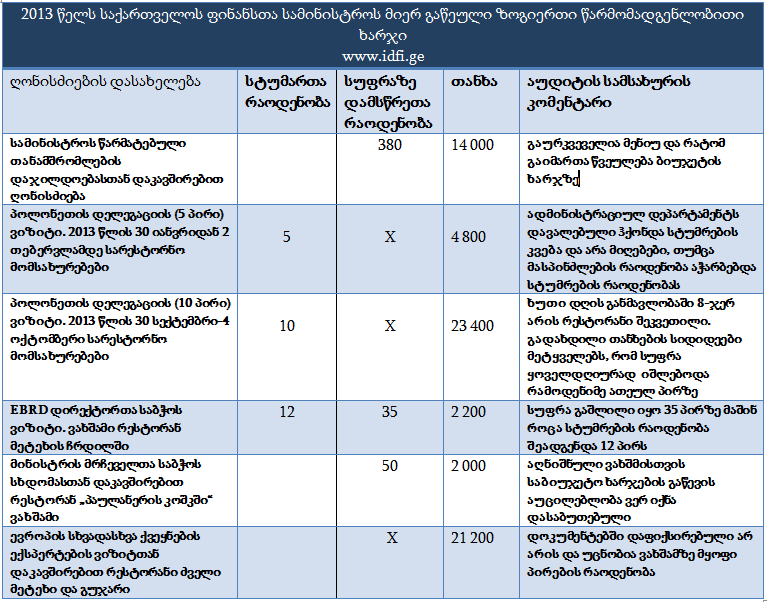

გარდა ამისა, აუდიტის დასკვნის თანახმად, ფინანსთა მინისტრის 2013 წლის 8 ნოემბრის ბრძანებით 19 ხელმძღვანელ პირს (მათ შორის მინისტრს) სამსახურეობრივი მოვალეობის სანიმუშო შესრულებისათვის გადაეცათ 1000 ლარის ღირებულების მობილური ტელეფონი Iphone-5. აღნიშნული ინფორმაცია მედია საშუალებებმა ჯერ კიდევ 2014 წლის დეკემბრის თვეში გაასაჯაროვა.

2013 წლის შემდგომ, როგორც მოგეხსენებათ საქართველოს მთავრობის მიერ განხორციელდა გარკვეული ღონისძიებები, რომლის მიხედვითაც დარეგულირდა მინისტრის შრომის ანაზღაურება, განისზღვრა პრემიის გაცემის პერიოდულობა და ზედა ზღვარი, რაც გარკვეულწილად აგრეთვე დაარეგულირებდა ფინანსთა სამინისტროში შრომის ანაზღაურების სისტემას. თუმცა 2013 წლის მსგავსად 2014 წლის მონაცემების გასაჯაროებისგან სამინისტროს მიერ თავის შეკავება გვაფიქრებინებს, რომ სამინისტროში კვლავ არის გარკვეული ხარვეზები სახელფასო პოლიტიკის თვალსაზრისით. ამ ვარაუდს ამყარებს აგრეთვე ის ფაქტიც, რომ საქართველოს მთავრობის რეგულაციებში არ არის ნახსენები სახელფასო დანამატის გაცემის წესი და ფინანსთა სამინიტროს კვლავ რჩება შესაძლებლობა 2013 წლის მსგავსად 2014 წელსაც გაეცა თანამდებობრივ სარგოზე მაღალი სახელფასო დანამატები.

როგორც გამოჩნდა ფინანსური მონაცემების უდიდესი ნაწილი რომლის გასაჯაროებაზეც დავა IDFI-სა და ფინანსთა სამინისტროს შორის სასამართლოების სხვადასხვა ინსტაციებში ერთ წელზე მეტია გრძელდება, მოხვდა საქართველოს სახელმწიფო აუდიტის სამსახურის დასკვნაში. აღნიშნულ საკითხებთან დაკავშირებით აუდიტის ანგარიშში წარმოდგენილი შეუსაბამობებები ამყარებს ინსტიტუტის ვარაუდს, რომ სამინისტროს მიერ ინფორმაციის გასაჯაროებისგან თავის შეკავება განპირობებული იყო სწორედ არსებული გადაცდომების დაფარვის სურვილით და არა სამინისტროს გამყარებული ვარაუდით, რომ ინსტიტუტის მიერ მოთხოვნილი ინფორმაცია საქართველოს კანონმდებლობით არ წარმოადგენს საჯარო ინფორმაციას.

IDFI-ის ვარაუდს იმის შესახებ, რომ თუ დაწესებულება კონკრეტული ინფორმაციის სრულყოფილად გასაჯაროებას თავს არიდებს ე.ი. აღნიშნულ კუთხით ამ უწყებაში არსებობს გარკვეული გადაცდომები, ამყარებს აგრეთვე ფინანსთა სამინისტროს მომსახურების სააგენტოში განხორციელებული ბოლო აუდიტიც. სადაც გამოვლენილია სწორედ იმ კონკრეტული ადმინისტრაციული ხარჯების განკარგვის შესახებ გადაცდომები, რომლის შესახებ IDFI-ის მოთხოვნებზე, მსგავსად ფინანსთა სამინისტროსი, სააგენტო ინფორმაციის სრულყოფილად გასაჯაროებისგან დღემდე თავს არიდებს.

IDFI მიესალმება საქართველოს სახელმწიფო აუდიტის სამსახურის მიერ საჯარო დაწესებულებებში წარმოებულ ფინანსურ და შესაბამისობის აუდიტის ანგარიშებში იმგვარ საკითხებზე ყურადღების გამახვილებას, რომელთა შესახებ ინფორმაციას ინსტიტუტი წლებია აქტიურად ითხოვს და შეძლებისდაგვარად ხელმისაწვდომს ხდის საზოგადოებისათვის. ამასთან, გვსურს მოვუწოდოთ საქართველოს სახელმწიფო აუდიტის სამსახურს განსაკუთრებული ყურადღება გაამახვილოს იმ უწყებებზე, რომლებიც არა ანგარიშვალდებულებით გამოირჩევიან და ინსტიტუტის მრავალმხრივი მცდელობის მიუხედავად ზღუდავენ საჯარო ინფორმაციის ხელმისაწვდომობას. ვფიქრობთ, რომ აუდიტის სამსახურმა, როგორც საჯარო ფინანსების მართლზომიერად და რაციონალურად განკარგვის მაკონტროლებელმა ორგანომ, ყურადღება უნდა მიაქციოს სწორედ ისეთ უწყებებს, ვინც საზოგადოებისთვის საჯაროს არ ხდის საკუთარი ფინანსური საქმიანობის შესახებ საჯარო ინფორმაციას.

სიახლეების გამოწერა

სიახლეების გამოწერა