პროექტის “საჯარო ინფორმაციის მონაცემთა ბაზა - www.opendata.ge“ ფარგლებში 2014 წლის 27 იანვარს IDFI-იმ საქართველოს ფინანსთა სამინისტროს გაუგზავნა განცხადება საჯარო ინფორმაციის მოთხოვნის შესახებ. განცხადებით მოთხოვნილ იქნა სხვადასხვა სახის ინფორმაცია სამინისტროს მიერ გაწეული ადმინისტრაციული ხარჯების შესახებ. აღნიშნულ განცხადებაზე პასუხი 2014 წლის 5 მარტს მოგვეწოდა, თუმცა ის არ შეიცავდა ჩვენს მიერ მოთხოვნილ ინფორმაციას სრულყოფილი სახით. კერძოდ, ფინანსთა სამინისტროს პასუხების უმრავლესობა იყო ჯამური შინაარსის და არ შეესაბამებოდა ჩვენს მიერ გაგზავნილ მოთხოვნებს. გადაწყვეტილების ადმინისტრაციული წესით ერთჯერადი გასაჩივრების შემდეგ, რომელიც სამინისტრომ არ განიხილა, 2014 წლის 17 აპრილს სარჩელით მივმართეთ თბილისის საქალაქო სასამართლოს.

პროექტის “საჯარო ინფორმაციის მონაცემთა ბაზა - www.opendata.ge“ ფარგლებში 2014 წლის 27 იანვარს IDFI-იმ საქართველოს ფინანსთა სამინისტროს გაუგზავნა განცხადება საჯარო ინფორმაციის მოთხოვნის შესახებ. განცხადებით მოთხოვნილ იქნა სხვადასხვა სახის ინფორმაცია სამინისტროს მიერ გაწეული ადმინისტრაციული ხარჯების შესახებ. აღნიშნულ განცხადებაზე პასუხი 2014 წლის 5 მარტს მოგვეწოდა, თუმცა ის არ შეიცავდა ჩვენს მიერ მოთხოვნილ ინფორმაციას სრულყოფილი სახით. კერძოდ, ფინანსთა სამინისტროს პასუხების უმრავლესობა იყო ჯამური შინაარსის და არ შეესაბამებოდა ჩვენს მიერ გაგზავნილ მოთხოვნებს. გადაწყვეტილების ადმინისტრაციული წესით ერთჯერადი გასაჩივრების შემდეგ, რომელიც სამინისტრომ არ განიხილა, 2014 წლის 17 აპრილს სარჩელით მივმართეთ თბილისის საქალაქო სასამართლოს.

მხარეთა არგუმენტებისა და სამართლებრივი დასაბუთების მოსმენის შემდეგ თბილისის საქალაქო სასამართლომ ნაწილობრივ დააკმაყოფილა ჩვენი სარჩელი და ფინანსთა სამინისტროს დაავალა გაეცა ინფორმაცია რვა სასარჩელო მოთხოვნიდან შვიდზე (სასარჩელო მოთხოვნა არ დაკმაყოფილდა მხოლოდ იმ ნაწილში, რომელიც მინისტრის სამუშაო ელექტრონული ფოსტიდან სამსახურეობრივ საქმიანობასთან დაკავშირებით გაგზავნილი და მიღებული წერილების ასლების მიღებას ეხებოდა). აღნიშნული გადაწყვეტილება ფინანსთა სამინისტროს მიერ გასაჩივრებულ იქნა თავდაპირველად სააპელაციო, ხოლო შემდგომ კი უზენაეს სასამართლოში. მიუხედავად აღნიშნულისა, არცერთმა ზემდგომმა ინსტანციამ არ გაიზიარა საქართველოს ფინანსთა სამინისტროს არგუმენტაცია. შესაბამისად, მიმდინარე წლის აგვისტოს ძალაში შევიდა თბილისის საქალაქო სასამართლოს გადაწყვეტილება და ფინანსთა სამინისტროს დაევალა სრულყოფილი სახით გაეცა შემდეგი ინფორმაცია:

1. 2013 წელს სამინისტროს ცენტრალური აპარატის თანამდებობის პირებზე (ცალ-ცალკე სახელისა და გვარის მითითებით) დარიცხული პრემიების ოდენობა თვეების მიხედვით;

2. 2013 წელს სამინისტროს ცენტრალური აპარატის თანამდებობის პირებზე (ცალ-ცალკე სახელისა და გვარის მითითებით) დარიცხული სახელფასო დანამატების ოდენობა თვეების მიხედვით;

3. 2013 წელს სამინისტროს მიერ გაწეული წარმომადგენლობითი ხარჯები (კონკრეტული ღონისძიებების ჩამონათვალის, თითოეულზე დახარჯული თანხის, ღონისძიების ჩატარების დროის, ადგილისა და მოწვეულ სტუმართა, და სამინისტროსაგან წარმოდგენილ დამსწრე პირთა ოდენობის მითითებით);

4. 2013 წელს სამინისტროს თანამდებობის პირების ქვეყნის გარეთ განხორციელებულ ოფიციალურ და სამუშაო ვიზიტებზე გაწეული სამივლინებო ხარჯების (სასტუმრო, მგზავრობა, დღიური და სხვა) შესახებ ჩაშლილი ინფორმაცია (ხარჯვითი კატეგორიების მიხედვით), მივლინების თარიღის, მივლინების მიზნისა და ქვეყნის მითითებით;

5. 2013 წელს საქართველოს სახელმწიფო შესყიდვების კანონმდებლობის თანახმად, შესყიდვის გადაუდებლად განხორციელების აუცილებლობის შესახებ შესაბამისი მიწერილობა (წერილობითი შეთანხმება) შემსყიდველის ზემდგომ ან სახელმწიფო კონტროლის განმახორციელებელ ორგანოსთან/თანამდებობის პირთან;

6. 2013 წელს გადაუდებელი აუცილებლობით განხორციელებული შესყიდვების სია, შესყიდვის სახეობის, მოცულობის, ობიექტისა და თანხის მითითებით.

7. იმ ავტოსატრანსპორტო საშუალებებისა და კომპიუტერული ტექნიკის სია, რომელიც სახელმწიფო შესყიდვების მოქმედი კანონმდებლობით ახალი, იმავე ან გაუმჯობესებული პარამეტრების მქონე ერთი ან ერთზე მეტი ავტოსატრანსპორტო საშუალებით, კომპიუტერული ტექნიკით ჩანაცვლდა (თითოეულის მიმართ ახალი ღირებულებისა და ჩასანაცვლებელი ქონების შეფასებული ღირებულების მითითებით).

სასამართლო დავის მიმდინარეობის პროცესში IDFI აღნიშნავდა, რომ უწყების მიერ იმ ინფორმაციის განსაჯაროებაზე უარის თქმა, რომელიც უდავოდ წარმოადგენდა ღია საჯარო ინფორმაციას და პროცესის გაჭიანურება სასამართლო გადაწყვეტილების სააპელაციო და საკასაციო წესებით გასაჩივრების გზით შესაძლებელია დაკავშირებული ყოფილიყო უწყებაში მიმდინარე გარკვეულ გადაცდომებთან. აღნიშნული ეჭვი ნაწილობრივ დადასტურდა სახელმწიფო აუდიტის სამსახურის დასკვნით. დოკუმენტში გამოვლინდა სწორედ იმ კონკრეტული ადმინისტრაციული ხარჯების განკარგვის შესახებ გადაცდომები, რომლის შესახებ IDFI-ის მოთხოვნებზე, ფინანსთა სამინისტრო ინფორმაციის სრულყოფილად გასაჯაროებას თავს არიდებდა. ჩვენი ვარაუდი დამატებით გამყარებულ იქნა ფინანსთა სამინისტროსგან სასამართლოს ძალით მიღებული ინფორმაციის ანალიზის შემდეგაც. როგორც უწყებიდან სასამართლო დავის დაწყებამდე (2014 წლის 4 მარტს) მიღებული არასრულყოფილი მონაცემებისა და სასამართლოს ძალით (2015 წლის 2 სექტემბერს) მიღებული სრულყოფილი პასუხის შედარება ცხადყოფს, კონკრეტულ შემთხვევებში მართლაც არსებობდა მნიშვნელოვანი ცდომილება მოწოდებულ ინფორმაციებს შორის.

თანამდებობის პირთა პრემიები და დანამატები

უპირველესყოვლისა უნდა ითქვას, რომ თავდაპირველად ფინანსთა სამინისტრო უარს აცხადებდა თანამდებობის პირთა მიერ მიღებული პრემიებისა და დანამატების შესახებ დეტალური ინფორმაციის მოწოდებაზე და ნაცვლად ამისა მიგვითითებდა ინფორმაცია თანამდებობის პირთა ქონებრივ დეკლარაციებში მოგვეძიებინა. სასამართლოს გადაწყვეტილების ძალაში შესვლის შემდეგ კი სამინისტრომ დეტალური სახით, თვეებისა და თანამდებობის პირთა სახელებისა გვარების მითითებით მოგვაწოდა მოთხოვნილი ინფორმაცია პრემიებისა და დანამატების შესახებ.

2014 წლის 5 მარტის პასუხი:

2015 წლის 2 სექტემბრის პასუხი:

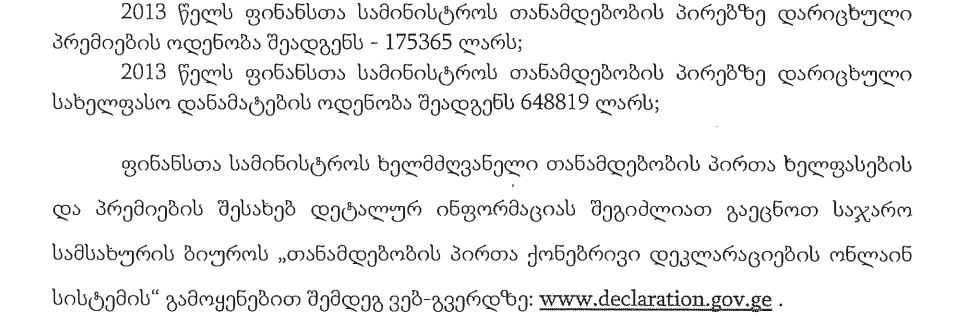

საქართველოს ფინანსთა სამინისტროსგან მიღებული ინფორმაციის თანახმად 2013 წლის განმავლობაში თანამდებობს პირებზე სულ გაიცა 175 365 ლარის ოდენობის პრემია. აღსანიშნავია, რომ გაცემული პრემიების დიდი წილი 2013 წლის ბოლო ორ თვეზე მოდის. რაც შეეხება თითოეული თანამდებობის პირის მიერ მიღებულ პრემიას, მნიშვნელოვანია აღინიშნოს, რომ წლის განმავლობაში პრემია არ მიუღია ფინანსთა მინისტრს ნოდარ ხადურს, თუმცა, ის ყოველთვიურად იღებდა პრემიერ-მინისტრის ბრძანებით განსაზღვრულ სახელფასო დანამატს 4335 ლარის ოდენობით. დაახლოებით მსგავსია სურათი სხვა თანამდებობის პირების შემთხვევაშიც, როდესაც პრემიები გაიცა წლის განმავლობაში მხოლოდ რამდენჯერმე, ხოლო დანამატებს კი თანამდებობის პირები იღებდნენ ფინანსთა მინისტრის დადგენილი წესის მიხედვით ყოველთვიურად. ჯამში 2013 წლის განმავლობაში საქართველოს ფინანსთა სამინისტროს თანამდებობის პირებზე გაიცა დანამატი 648 819 ლარის ოდენობით.

ჩანაცვლებული ავტომობილები

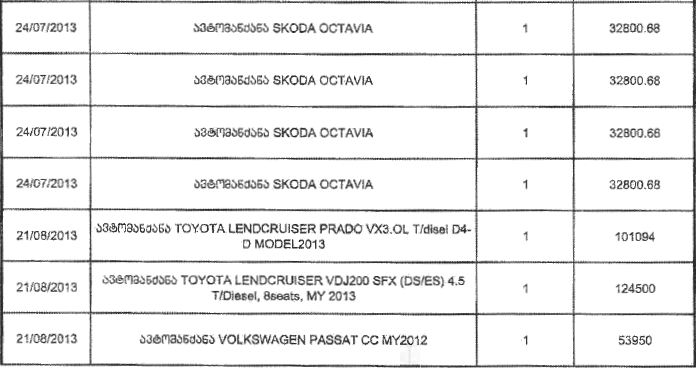

საქართველოს ფინანსთა სამინისტროს მიერ მოწოდებული ინფორმაციიდან დგინდება, რომ 2013 წელს უწყებამ ავტომობილთა ჩანაცვლების გზით გასწია 1 799 254 ლარის ხარჯი. კერძოდ უწყების მიერ ჩანაცვლებულ იქნა 73 ერთეული ავტომობილი საერთო ღირებულებით 818 700 ლარი, იმავე რაოდენობის 2 617 954 ლარის ღირებულების ავტომობილით. მაგალითად, 2013 წლის მარტს სამი ერთეული ავტომანქანა OPEL თითოეული ღირებულებით 2 200 ლარი ჩანაცვლდა 47 600 ლარის ღირებულების VoLksvagen Passat-ით. აგვისტოს თვეში ავტომობილი GAZ 22171 ფურგონი ღირებულებით 1500 ლარი ჩანაცვლდა 124 500 ლარის ღირებულების TOYOTA LANDCRUISER-ით.

აღსანიშნავია, რომ მანამ სანამ ინფორმაციის სრულყოფილი სახით გაცემა საქართველოს ფინანსთა სამინისტროს სასამართლოს ძალით დაევალებოდა, სამინისტრომ მოცემულ საკითხთან დაკავშირებით სრულებით განსხვავებული ინფორმაცია მოგვაწოდა, სადაც აღნიშნავდა, რომ 2013 წელს სამინისტროს მიერ შეძენილ იქნა 22 ავტომანქანა საერთო ღირებულებით 212 805 ლარი.

2014 წლის 5 მარტის პასუხი:

2015 წლის 2 სექტემბრის პასუხი:

წარმომადგენლობითი ხარჯები

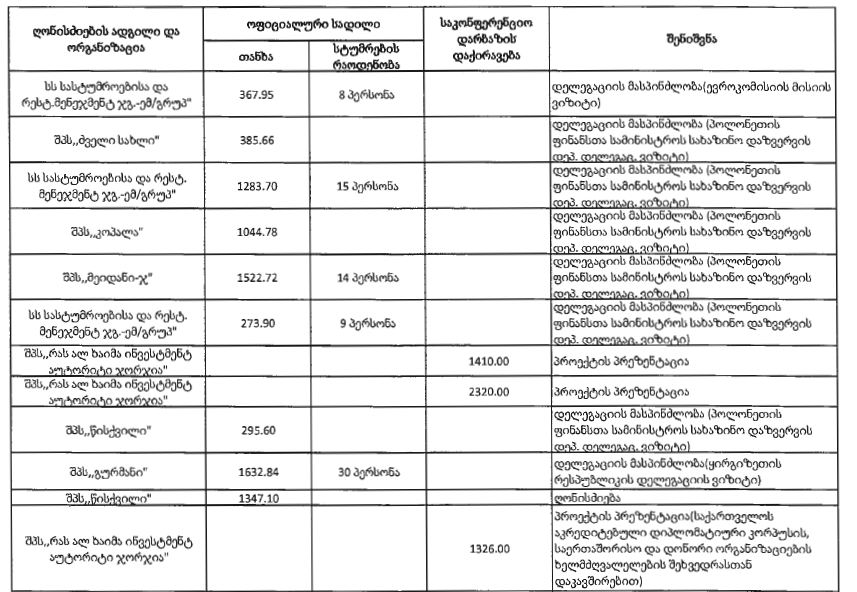

მოთხოვნაზე მოეწოდებინათ ჩვენთვის ინფორმაცია სამინისტროს მიერ გაწეული წარმომადგენლობითი ხარჯების შესახებ უწყებამ მოგვაწოდა მონაცემები მხოლოდ ოფიციალური სადილებზე გამოყოფილი და დახარჯული სახელმწიფო ფინანსების შესახებ, შესაბამისად უნდა ვივარაუდოთ, რომ 2013 წლის განმავლობაში სამინისტროს არ გაუწევია სხვა სახის წარმომადგენლობითი ხარჯი. როგორც მიღებული ინფორმაციიდან დგინდება, 2013 წლის განმავლობაში სულ სამინისტროს მიერ გაწეულ იქნა 188 365 ლარის ოდენობით წარმომადგენლობითი ხარჯი. ყველაზე მეტი 14 042 და 14 840 ლარის ოდენობით ხარჯი გამოიყო შპს „გუჯარის“ მიერ გაწეული მომსახურებისთვის ორი ღონისძიების ფარგლებში, როდესაც სამინისტრო 380 და 78 სტუმარს მასპინძლობდა.

აღსანიშნავია, რომ 2014 წლის მარტის პასუხისგან განსხვავებით როდესაც მოგვეწოდა ინფორმაცია მხოლოდ ჯამური სახით და დელეგაციებისა და მისიების შესახებ ინფორმაციის მოსაძიებლად მიგვეთითა ფინანსთა სამინისტროს ვებ-გვერდზე. ამჯერად უწყებამ გასცა აღნიშნული ინფორმაცია დეტალური სახით.

2014 წლის 5 მარტის პასუხი:

2015 წლის 2 სექტემბრის პასუხი:

ქვეყნის გარეთ განხორციელებული სამივლინებო ხარჯები

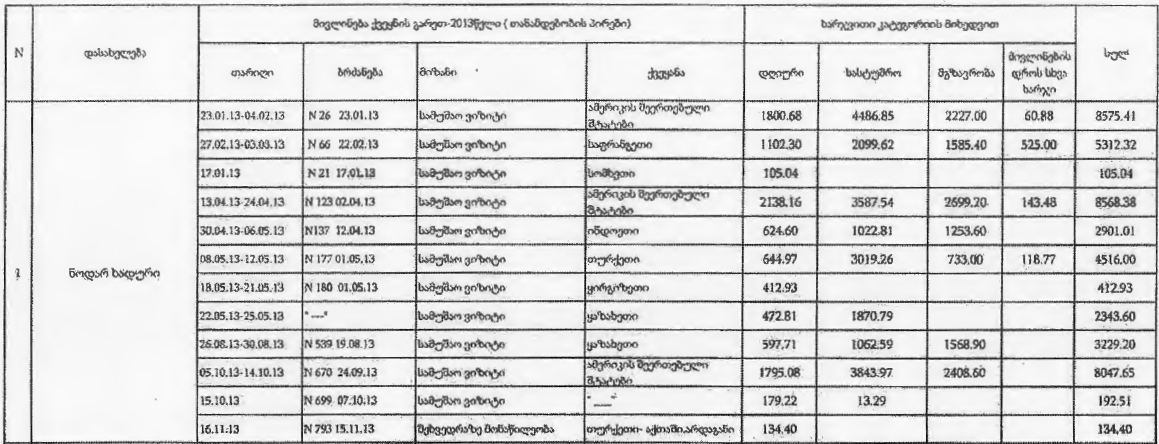

2013 წელს სამინისტროს თანამდებობის პირების ქვეყნის გარეთ განხორციელებულ ოფიციალურ და სამუშაო ვიზიტებზე გაწეული სამივლინებო ხარჯებმა სულ 143 554.73 ლარი შეადგინა. მიღებული ინფორმაციის თანახმად ყველაზე მაღალი სამივლინებო ხარჯები გაწეულ იქნა სხვადასხვა ვიზიტის ფარგლებში აშშ-ში, რაც მეტწილად მგზავრობის მაღალი ხარჯით აიხსნება.

2014 წლის 5 მარტის პასუხი:

2015 წლის 2 სექტემბრის პასუხი:

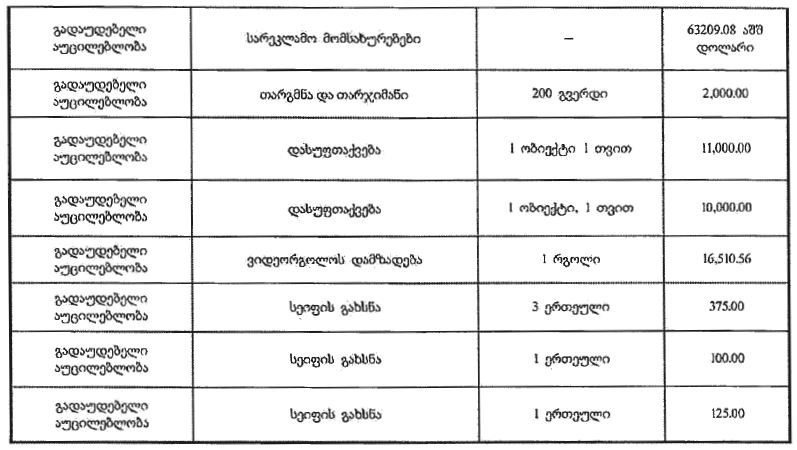

გადაუდებელი აუცილებლობით განხორციელებული შესყიდვები

2013 წელს გადაუდებელი აუცილებლობით ერთ პირთან მოლაპარაკების გზით ფინანსთა სამინისტროს მიერ განკარგულ იქნა 294 890 ლარი. ყველაზე მაღალ ბიუჯეტიან გადაუდებელი აუცილებლობით განხორციელებულ შესყიდვას 63 209 აშშ დოლარის ღირებულების სარეკლამო მომსახურების შესყიდვა წარმოადგენდა.

2014 წლის 5 მარტის პასუხი:

2015 წლის 2 სექტემბრის პასუხი:

მიწერილობები შესყიდვის გადაუდებლად განხორციელების აუცილებლობის შესახებ

აღსანიშნავია, რომ საქართველოს ფინანსთა სამინისტრომ თავდაპირველად უპასუხოდ დატოვა ჩვენი მოთხოვნა 2013 წელს საქართველოს სახელმწიფო შესყიდვების კანონმდებლობის თანახმად, შესყიდვის გადაუდებლად განხორციელების აუცილებლობის შესახებ შემსყიდველის ზემდგომ ან სახელმწიფო კონტროლის განმახორციელებელ ორგანოსთან/თანამდებობის პირთან შესაბამისი მიწერილობის (წერილობითი შეთანხმება) მოწოდების შესახებ. უწყებამ დოკუმენტაცია მხოლოდ სასამართლო გადაწყვეტილების ძალაში შესვლის შემდეგ მოგვაწოდა.

დასკვნა

მნიშვნელოვანია ხაზი გაესვას იმას, რომ საქმე IDFI საქართველოს ფინანსთა სამინისტროს წინააღმდეგ უნდა გახდეს პრეცედენტული საქართველოში საჯარო ინფორმაციის ხელმისაწვდომობისა და ადმინისტრაციულ ორგანოთა გამჭვირვალობის თვალსაზრისით. სასამართლოს გადაწყვეტილება კიდევ ერთხელ აზუსტებს საჯარო დაწესებულებათა ვალდებულებებს კონკრეტული სახის ინფორმაციის გასაჯაროებასთან დაკავშირებით და ადგენს მაღალ სტანდარტს ინფორმაციის იმ სახით გაცემასთან დაკავშირებით, როგორც ეს საჯარო ინფორმაციის მიღების შესახებ განცხადებით შეიძლება იყოს მოთხოვნილი.

საჯარო დაწესებულებათა მოთხოვნილი ინფორმაციის დეტალური სახით გაცემის აუცილებლობა კიდევ ერთხელ დადასტურდა საქართველოს ფინანსთა სამინისტროსთან წარმოებული დავის მაგალითზე, როდესაც გადაცდომები იქნა გამოვლენილი სწორედ იმ ინფორმაციასთან მიმართებით რომელიც მხარეთა შორის დავის საგანს თითქმის ერთი წლის განმავლობაში წარმოადგენდა.

/public/upload/courts/MoF/Strategic Litigation IDFI vs MOF 2015.pdf

სიახლეების გამოწერა

სიახლეების გამოწერა