ეკონომიკური ზრდა ნეგატიური პერსპექტივით (Fitch შეფასება)

Fitch Ratings-მა საქართველოს სუვერენული საკრედიტო რეიტინგი BB დონეზე დაადასტურა, თუმცა რეიტინგს 2024 წლის დეკემბრიდან მოყოლებული ნეგატიური პერსპექტივა აქვს. საკრედიტო სააგენტოს შეფასება ერთი მხრივ, ასახავს წლის პირველ თვეებში დაფიქსირებულ ეკონომიკური ზრდის მაღალ მაჩვენებლებს, თუმცა, მეორე მხრივ, მიუთითებს პოლიტიკურ გაურკვევლობაზე, რომელიც დღეს ქვეყნის ერთ-ერთ მთავარ რისკად მიიჩნევა საკრედიტო შეფასებისას. ნეგატიური პერსპექტივა ნიშნავს, რომ მომდევნო 12-24 თვეში რეიტინგის დაქვეითების რისკი კვლავ ძალაშია.

რას ნიშნავს საკრედიტო რეიტინგი?

საკრედიტო რეიტინგი წარმოადგენს დამოუკიდებელ შეფასებას იმაზე, თუ რამდენად სანდოა კონკრეტული ქვეყანა (ან კომპანია) როგორც მსესხებელი და რამდენად დიდია რისკი, რომ ის დროულად ვერ დაფარავს საკუთარ ვალდებულებებს. რეიტინგები ძირითადად გამოიყენება საერთაშორისო ინვესტორებისა და საფინანსო ინსტიტუტების მიერ იმის გასათვალისწინებლად, უსაფრთხოა თუ არა, ამა თუ იმ ქვეყანაში კაპიტალის ჩადება.

Fitch Ratings ერთ-ერთი წამყვანი სარეიტინგო სააგენტოა მსოფლიოში (Moody's და S&P Global Ratings-სთან ერთად). ის ქვეყნების საკრედიტო უნარს აფასებს A-დან D-მდე სკალაზე და ანიჭებს შესაბამის პერსპექტივას - დადებითი, სტაბილური ან ნეგატიური. როდესაც Fitch ქვეყანას "ნეგატიურ პერსპექტივას" ანიჭებს, ეს არ ნიშნავს, რომ რეიტინგი დაუყოვნებლივ იცვლება, არამედ ნიშნავს იმას, რომ რეიტინგის დაქვეითების რისკი მომდევნო 1-2 წლის განმავლობაში გაზრდილია. ინვესტორებისთვის კი ეს სიგნალია, რომ ქვეყანასთან დაკავშირებული რისკი იზრდება.

Fitch Ratings-ის საკრედიტო რეიტინგების სკალა

Fitch-ის რეიტინგები იყოფა ორ მთავარ კატეგორიად:

საინვესტიციო ხარისხი (Investment Grade) – შედარებით დაბალი რისკის ქვეყნები.

არასაიმედო ხარისხი (Speculative Grade / Junk) – მაღალი სესხის რისკის ქვეყნები.

საინვესტიციო ხარისხის რეიტინგები (საბაზრო ნდობა მაღალია):

AAA უმაღლესი ხარისხი - საკრედიტო რისკი თითქმის არ არსებობს. ყველაზე საიმედო ქვეყნები ან კომპანიები.

AA+ / AA / AA- ძალიან მაღალი ხარისხი - უმაღლესთან მიახლოებული, თუმცა მცირე რისკის შემცველი.

A+ / A / A- მაღალი ხარისხი - საიმედო გადამხდელები, მაგრამ უფრო მგრძნობიარეები გარე ზეწოლისადმი.

BBB+ / BBB / BBB- საშუალო ხარისხი - კვლავ საინვესტიციო კატეგორია, თუმცა გადახდისუნარიანობის რისკი იზრდება ეკონომიკური შოკის პირობებში. BBB- არის ბოლო საფეხური საინვესტიციო კატეგორიაში.

არასაიმედო / მაღალი რისკის რეიტინგები:

პერსპექტივა

რეიტინგის გვერდით ხშირად ზუსტდება პერსპექტივა, რაც მიუთითებს, როგორ შეიძლება შეიცვალოს რეიტინგი მომდევნო 1-2 წლიან პერიოდში.

პოზიტიური – შესაძლებელია რეიტინგის გაუმჯობესება;

სტაბილური – რეიტინგის ცვლილება მოსალოდნელი არ არის;

ნეგატიური – რეიტინგის დაქვეითების რისკი გაზრდილია.

დაკვირვებადი/განვითარებადი – გაურკვეველი მიმართულება, შესაძლოა რეიტინგის გაუმჯობესებაც და გაუარესებაც.

Fitch Ratings-მა 2025 წლის 30 მაისს გამოაქვეყნა განახლებული შეფასება, რომლის მიხედვითაც საქართველოს სუვერენული რეიტინგი BB დონეზე შენარჩუნდა, ხოლო პერსპექტივა კვლავ ნეგატიურად შეფასდა. Fitch-ის ნეგატიური პერსპექტივა ძირითადად ქვეყანაში არსებული პოლიტიკური რისკებისგან არის განპირობებული. საქართველოს BB რეიტინგს მხარს უჭერს ქვეყნის შედარებით მაღალი ეკონომიკური განვითარება BB კატეგორიის სხვა ქვეყნებთან შედარებით, სანდო მაკრო-ფისკალური პოლიტიკის ჩარჩო, ზომიერი სახელმწიფო ვალი და მდგრადი საბანკო სექტორი. ამ ფაქტორების საპირისპიროდ მოქმედებს ქვეყანაში არსებული მაღალი დოლარიზაცია, სახელმწიფო ვალის მაღალი დამოკიდებულება უცხოურ ვალუტაზე და შედარებით სუსტი საგარეო ფინანსური პოზიცია მსგავსი რეიტინგის მქონე სხვა ქვეყნებთან შედარებით. ამ კონტექსტში Fitch მოიაზრებს საერთაშორისო რეზერვების შემცირებასაც - მიუხედავად იმისა რომ აპრილში ეროვნული ბანკის რეზერვები 4.5 მლრდ დოლარამდე იყო გაზრდილი, ის კვლავ 17%-ით ჩამორჩება 2023 წლის აგვისტოს მონაცემს, ხოლო წმინდა საერთაშორისო რეზერვები 33%-ით ჩამორჩება 2024 წლის სექტემბრის მაჩვენებელს. არსებული მაჩვენებელი თავის მხრივ სარეიტინგო სააგენტოს ნეგატიურ შეფასებას პოლიტიკური არასტაბილურობის კონტექსტშიც იძენს - რადგან სააგენტოს შეფასებით, “პოლიტიკური არასტაბილურობის მკვეთრმა გაუარესებამ შესაძლოა დოლარიზაციის ზრდა ან კაპიტალის გადინება გამოიწვიოს”.

Fitch ანგარიშში აქცენტს აკეთებს ისეთ ფისკალურ მაჩვენებლებზეც როგორებიცაა მიმდინარე ანგარიშის დეფიციტი, უარყოფითი სავაჭრო ბალანსი, პირდაპირი უცხოური ინვესტიციების თანაფარდობა ქვეყნის მთლიან შიდა პროდუქტთან, საბიუჯეტო დეფიციტი და ეკონომიკური ზრდის მაჩვენებელი. ჩამოთვლილი მაჩვენებლებიდან რეიტინგზე დადებით გავლენას ამ ეტაპზე წლის პირველი თვეების მაღალი ეკონომიკური ზრდა და დაბალი სამთავრობო ვალი ახდენს. კერძოდ, მთავრობის მთლიანი ვალი (GGGD) 2024 წლის ბოლოს 36.1%-მდე შემცირდა, რაც ბოლო 10 წლის განმავლობაში ყველაზე დაბალი მაჩვენებელია - BB რეიტინგის მედიანი კი 53.8%-ია. Fitch პროგნოზირებს, რომ 2025–2026 წლებში ვალის მაჩვენებელი მშპ-სთან მიმართებით საშუალოდ 35.8% იქნება, თუმცა მნიშვნელოვანია, რომ გაცვლითი კურსის გაუფასურება ერთ-ერთ მთავარ რისკად რჩება. ამასთან, მიუხედავად იმისა, რომ ინფლაციის დონე ეროვნული ბანკის სამიზნე მაჩვენებელთან ახლოს ნარჩუნდება, Fitch-ი არ ელის რომ ეროვნული ბანკი მონეტარული პოლიტიკის განაკვეთს შეამცირებს, რადგან აღნიშნულმა შესაძლოა უცხოურ ვალუტაზე მოთხოვნა გაზარდოს. ეს კი იმ ფონზე რომ ეკონომიკაზე ეროვნული ბანკის აღნიშნული ინსტრუმენტის გადაცემა ისედაც გარკვეულწილად შეზღუდულია, ქვეყანაში დეპოზიტებისა და სესხების მაღალი დოლარიზაციით. რაც შეეხება სისუსტეებს - FDI, მიმდინარე ანგარიშის დეფიციტი და საერთაშორისო რეზერვები რეიტინგზე ნეგატიურად მოქმედ ფაქტორებს შორის სახელდება.

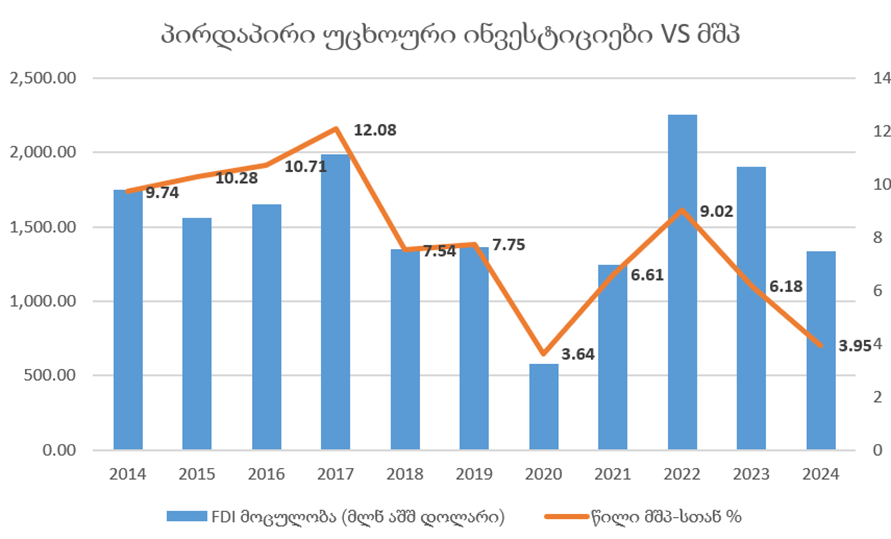

პირდაპირი უცხოური ინვესტიციების (FDI) შემცირებული შემოდინება:

საქსტატის მონაცემებით, პირდაპირი უცხოური ინვესტიციები (FDI) 2024 წელს წლიურად 30%-ით შემცირდა და მშპ-ს 3.95% შეადგინა. როგორც Fitch აღნიშნავს, FDI-ის შემცირება სავარაუდოდ, ასახავს ინვესტორების შეშფოთებას პოლიტიკური რისკების ზრდასთან დაკავშირებით — მათ შორის, უცხოური გავლენის გამჭვირვალობის შესახებ საკამათო კანონის მიღების და სადავო არჩევნების ფონზე. Fitch პროგნოზირებს, რომ წმინდა FDI 2025-26 წლებში ნაწილობრივ აღდგება და საშუალოდ მშპ-ს 3.8%-ს მიაღწევს, თუმცა ეს მაჩვენებელი კვლავაც არასაკმარისია მიმდინარე ანგარიშის დეფიციტის დასაფარად. აღსანიშნავია რომ პირდაპირი უცხოური ინვესტიციების მთლიან შიდა პროდუქტთან მიმართება, ბოლო 10-წლიან პერიოდში ამაზე დაბალი მხოლოდ ერთხელ - 2020 წელს იყო, როდესაც ქვეყანაში კოვიდ პანდემიით გამოწვეული ეკონომიკური ვარდნა ფიქსირდებოდა.

წყარო: საქსტატი, IDFI

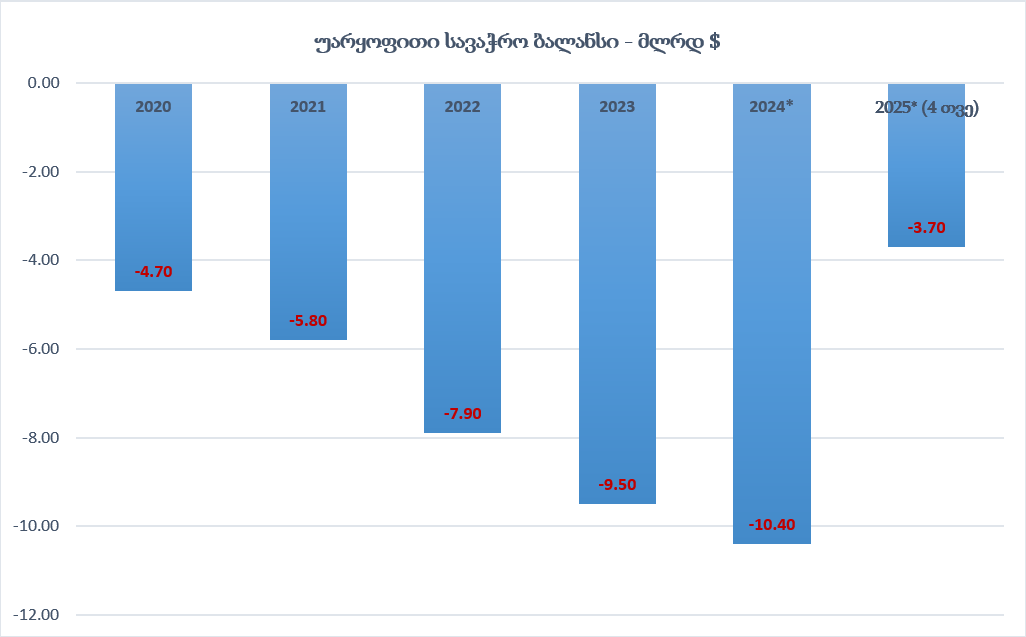

ასევე, საქართველოს მიმდინარე ანგარიშის დიდი დეფიციტი კონკურენტებთან შედარებით საკრედიტო სისუსტეს წარმოადგენს და Fitch-ის პროგნოზით, 2025-2026 წლებში ის საშუალოდ მშპ-ს 4.6%-ს შეადგენს. 2024 წელს კი 4.4% იყო, მაშინ როდესაც ამჟამინდელი „BB“ მედიანა 2.5%-ია. Fitch-ის მოსაზრებით, აღნიშნული ძირითადად საგარეო სავაჭრო დეფიციტით არის განპირობებული.

წყარო: საქსტატი

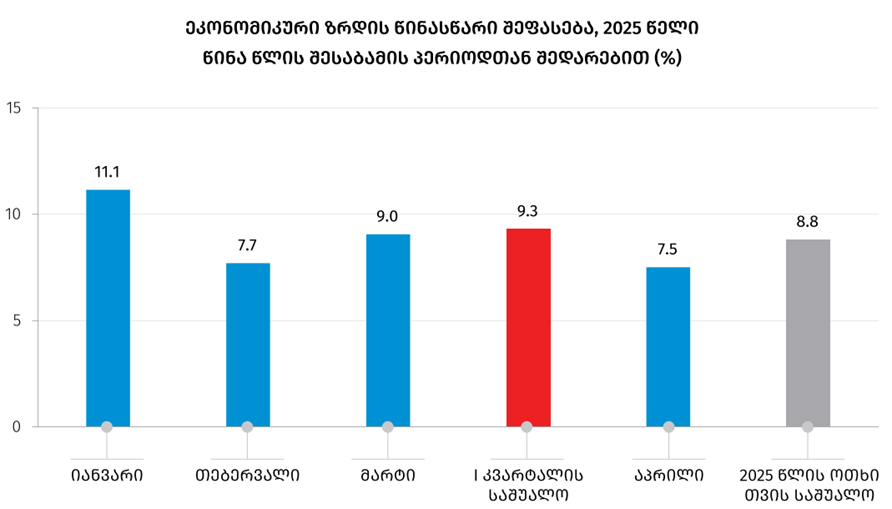

რაც შეეხება ეკონომიკურ ზრდას - Fitch არ ელის რომ წლის პირველ თვეებში დაფიქსირებული მაღალი ეკონომიკური ზრდის ტემპი შენარჩუნდება. კერძოდ, სააგენტოს მოლოდინია, რომ 2025 წელს ეკონომიკური ზრდა 5.6%-ის ფარგლებში იქნება, მაშინ როდესაც წლის პირველ 4 თვეში ზრდა 8.8% იყო. მაღალი ზრდის მიზეზად IT სექტორსა და ტურიზმში, ასევე მშენებლობის დარგსა და ტრანსპორტის სექტორში დაფიქსირებული მაღალი ზრდა სახელდება.

წყარო: საქსტატი

არსებული პოლიტიკური კრიზისის გარდა, Fitch თავის ანგარიშში ხაზს უსვამს იმ მოსალოდნელ ცვლილებებსაც, რომლებმაც დამატებით შესაძლოა გააღრმაოს არსებული რთული ვითარება.

„საქართველოს ევროკავშირში გაწევრიანებაზე მოლაპარაკებები ფაქტობრივად შეჩერებულია, ხოლო აშშ-ს კონგრესი ამ ეტაპზე განიხილავს კანონმდებლობას, რომლის მიღების შემთხვევაში იზრდება საფრთხე, რომ მაღალი თანამდებობის ქართველ პირებზე ამერიკული სანქციები დაწესდეს. ამჟამად ქვეყანა განიხილავს კანონპროექტს, რომელიც, ფაქტობრივად, შეიძლება გულისხმობდეს ძირითადი ოპოზიციური პარტიების აკრძალვას“.

Fitch-ის შეფასებით, თუ პოლიტიკური პოლარიზაცია გაღრმავდება, შეიძლება გაიზარდოს ინსტიტუციური დამოუკიდებლობის გაუარესების რისკიც, რაც ასევე საფრთხეს შეუქმნის როგორც საგარეო დონორთა მხარდაჭერას, ისე მთლიანად ეკონომიკურ მაჩვენებლებს.

2024 წლამდე, Fitch Ratings-ის მიხედვით საქართველოს საკრედიტო რეიტინგის პერსპექტივა ნეგატიურად ბოლოს შეფასებული იყო 2020 წელს კოვიდ პანდემიის დროს და 2008 წლის ომის პერიოდში.

საქართველო Fitch-ის რეიტინგში

2008 წელი

მარტი: რეიტინგი BB-, პერსპექტივა სტაბილური.

აგვისტო: რეიტინგი შემცირდა B+-მდე, პერსპექტივა ნეგატიური.

2009 წელი

აპრილი: რეიტინგი B+, პერსპექტივა ნეგატიური.

აგვისტო: რეიტინგი B+, პერსპექტივა სტაბილური

2010 წელი

რეიტინგი B+, პერსპექტივა სტაბილური.

2011 წელი

მარტი: რეიტინგი B+, პერსპექტივა პოზიტიური.

ოქტომბერი: რეიტინგი BB-, პერსპექტივა სტაბილური.

2012–2018 წლები

რეიტინგი BB-, პერსპექტივა სტაბილური

2018 წელი

მარტი: რეიტინგი BB-, პერსპექტივა პოზიტიური.

2019 წელი

აგვისტო: რეიტინგი BB, პერსპექტივა სტაბილური.

2020 წელი

აპრილი: რეიტინგი BB, პერსპექტივა ნეგატიური.

2021 წელი

თებერვალი: რეიტინგი BB, პერსპექტივა ნეგატიური.

აგვისტო: რეიტინგი BB, პერსპექტივა სტაბილური.

2022 წელი

თებერვალი: რეიტინგი BB, პერსპექტივა სტაბილური.

2023 წელი

იანვარი: რეიტინგი BB, პერსპექტივა პოზიტიური.

2024 წელი

ივლისი: რეიტინგი BB, პერსპექტივა სტაბილური.

დეკემბერი: რეიტინგი BB, პერსპექტივა ნეგატიური.

2025 წელი

მაისი: რეიტინგი BB, პერსპექტივა ნეგატიური.

საქართველოს მომავალი საკრედიტო მდგომარეობა მნიშვნელოვნად იქნება დამოკიდებული იმაზე, შეძლებს თუ არა ქვეყანა შიდა პოლიტიკური დაძაბულობის შემცირებას და საგარეო პარტნიორებთან ურთიერთობების განმტკიცებას. საქართველოს BB რეიტინგი ნიშნავს, რომ ქვეყანა ინარჩუნებს გადახდისუნარიანობას, მაგრამ მაღალი მგრძნობელობა აქვს შიდა და გარე რისკებზე. ნეგატიური პერსპექტივა კი მიუთითებს, რომ თუ მდგომარეობა გაუარესდება, ქვეყანა BB- საფეხურზე ჩამოქვეითდება. რეიტინგის დაქვეითებამ კი შეიძლება გამოიწვიოს ქვეყნის სესხზე უფრო მაღალი საპროცენტო განაკვეთი. ეს კი აისახება ბანკების, კომპანიების და მოქალაქეების სასესხო პირობებზეც.

სიახლეების გამოწერა

სიახლეების გამოწერა